3. Коуз о причинах возникновения фирмы и ее границах

4. Развитие трансакционной концепции фирмы

5. Фирма как институциональное соглашение. Понятие «фирмы» в разных концепциях

6. Традиционная теория фирмы: максимизация прибыли

7. Внутрифирменная структура. Теория экономических организаций

Как здорово, что все мы здесь сегодня собрались.

Олег Митяев

Рынок – механизм, соединяющий покупателя и продавца, в виде любого набора соглашений, при помощи которых отдельные, самостоятельно принимающие решения продавцы и покупатели товаров и услуг вступают в контакт по поводу купли-продажи данных товаров или услуг, обмениваются информацией и совершают соответствующие сделки.

В повседневной экономической практике рынок представляет собой множество симметричных избирательных обменов, пропорции в которых регулируются механизмом цен.

Свобода предпринимательства – право использовать частные экономические ресурсы по своему выбору, открывать и закрывать производство по своему желанию, самостоятельно избирать сферу деятельности и определять её масштабы.

Предприниматель – лицо, самостоятельно занимающееся хозяйственной (производственной) деятельностью в целях получения прибыли.

Бизнес – деятельность, основанная на использовании экономических ресурсов, и осуществляемая с целью получения прибыли или иных личных выгод.

Фирма 1) – множество ассиметричных неизбирательных обменов, в которых координация деятельности индивидов осуществляется посредством команд.

Фирма 2) – совокупность взаимовыгодных контрактов, существование которой обусловлено существованием издержек рыночного механизма (механизма цен). Выступает как альтернатива рынку, поскольку аллокация (размещение) и управление ресурсами в ней зависит от предпринимателя, который должен обеспечивать экономию трансакционных издержек.

Фирма 3) – организационное объединение двух типов контрактов – внешних (рыночных), отражающих ее взаимодействие с рыночными институтами и связанных с трансакционными издержками, а также внутренних, отражающих особенности внутренней организацией фирмы и связанных с издержками контроля. В таком аспекте фирма является образованием, позволяющим оптимизировать соотношение трансакционных издержек и издержек контроля в процессе координации решений владельцев производственных ресурсов, которое само по себе выступает критерием определения размеров фирмы.

«Рутины» – устойчивые технологические, управленческие и другие операции, которые выступают частью обычного, повседневного порядка функционирования фирмы. Подобно привычкам и стереотипам поведения отдельного человека «рутины» используются фирмой без специальных «решений» и сохраняются, пока они обеспечивают рентабельность и выживаемость на рынке.

Индивидуальный (семейный) бизнес – дело, владельцем которого является одно лицо или семья, получающие весь доход и несущие ответственность перед кредиторами не только активами фирмы, но и своими личными активами.

Партнерство (товарищество) – форма предпринимательской деятельности, основанная на объединении (паевом, долевом) финансовых ресурсов разных собственников, совместном владении и управлении предприятием.

Конкуренция – экономическое соперничество производителей и потребителей за получение максимальной выгоды на рынке. Может быть ценовой и неценовой. Идеальное состояние – совершенная конкуренция.

Корпорация – ведущая форма современного предпринимательства, основанная на акционерном капитале и отделенная от конкретных лиц, владеющих ею. Владельцы корпораций – держатели акций – отвечают по своим обязательствам перед кредиторами только капиталом, вложенным в покупку акций.

Вертикальная интеграция – процесс замещения трансакций на рынках ресурсов и продуктов внутрифирменными трансакциями.

Фирма занимает важнейшее место в институциональной структуре рыночной экономики. Координируя решения владельцев производственных ресурсов, фирма через рынок оказывает большое влияние на другие группы экономических субъект. Но в противоположность рынку, фирма имеет иерархическую структуру, в которой все ключевые вопросы решаются собственниками. Изучение поведения фирм является необходимым условием выработки экономическими агентами адекватных решений, на микро- и на макроуровне.

В современной экономической науке существует несколько подходов к объяснению возникновения и развития фирм. Во-первых, фирма представляет собой организационно-экономическую систему, в которой осуществляются производственные процессы для создания товаров и услуг. Во-вторых, в социально-экономическом отношении фирма – это общность людей, объединенных едиными мотивами действия. В-третьих, фирма – совокупность взаимовыгодных контрактов. Последнее определение важно потому, что фирма представляется не как объединение людей, машин и технологий, а как механизм реализации рыночных отношений, в основе которых лежат издержки по осуществлению хозяйственных сделок – трансакций1.

В неоклассической теории в центре экономического анализа находилась небольшая фирма, не оказывающая влияние на рынок и процесс ценообразования. Но исследования рынка в конце XIX – начале XX века (А.Маршал, Дж.Робинсон) показали, что расширение масштабов деятельности фирмы ведет к экономии ресурсов, достигаемой с помощью лучшей организации и разделения труда, поскольку начало экономической деятельности всегда сопряжено с большими первоначальными расходами. В результате на первых порах у любой фирмы будут наблюдаться возрастающая отдача от увеличения масштаба. Если данная тенденция продлевается во времени, то ряд фирм занимает олигополистическое или монополистическое положение на рынке, вытесняя менее удачливых соперников. Разработанный неоклассической теорией инструментарий остается и по сей день теоретическим и методологическим фундаментом западного мейнстрима экономической науки. Однако практика и реальная экономическая действительность потребовали пересмотра многих постулатов неоклассической экономической теории фирмы, за рамками которой оставались проблемы внутренней организации, процессы принятия решений.

Исследование основных принципов и экономического поведения фирмы попало уже в поле зрения основателей институционального направления Т.Веблена, Дж.Коммонса, У.Митчелла. В дальнейшем свой вклад в решение этой проблемы внесли Ф.Найт, Г.Минз, А.Берли и другие. Вторая половина XX в. ознаменовалась новой волной развития институциональных концепций в экономической мысли в лице Дж.К.Гэлбрейта, Д.Белла, У.Ростоу, Ф.Перру.

В хозяйственной практике термин «фирма» используют для обозначения организованных структур, ведущих коммерческую деятельность. Если мы рассматриваем фирму в таком аспекте, то можно определить её как хозяйственную единицу, обладающую обособленным имуществом и оформленными правами, позволяющими ей осуществлять хозяйственную деятельность под свою имущественную ответственность.

Фирма изначально являлась опорой предпринимательства, продуктом рыночной экономики. Первоначально термин «фирма» (от итальянского firma – подпись) означал «торговое имя» коммерсанта. На последующих стадиях экономического развития и научно-технического прогресса её функции расширились, а роль возросла. В настоящее время – это организационная структура бизнеса, предпринимательская единица во всех сферах экономики, обладающая не только юридической, но и реальной экономической самостоятельностью. Правовые формы организации современных фирм весьма многообразны: акционерное общество, общество с ограниченной ответственностью, коммандитное товарищество и другие.

Различные школы экономической науки по-разному трактуют определение фирмы как категории:

– традиционная (классическая) экономическая теория. – Фирма рассматривается как производственная (технологическая) единица /конгломерат людей и машин/, деятельность которой описывается производственной функцией, а целью является максимизация прибыли. Главная задача фирмы состоит в нахождении такого соотношения производственно-технологических ресурсов, которое обеспечило бы ей минимальные издержки производства. В этой связи оптимизация размеров фирм постулировалась как результат действия эффекта масштаба, особое внимание уделялось резервам повышения экономической эффективности;

– неоклассическая теория фирмы. – Фирма представлялась «черным ящиком», на входе в который сосредоточиваются различные ресурсы и технология, а на выходе получается готовый продукт. Для экономической теории считалось несущественным, что происходит внутри.

Однако основные предпосылки неоклассической трактовки фирмы – заданность условий деятельности (совершенство информации, полная рациональность поведения, стабильность цен), игнорирование особенностей внутренней организации (организационная структура, внутрифирменное управление), отсутствие альтернативности в выборе решений – делали её мало пригодной для решения практических задач. Эти проблемы в своих исследованиях проанализировал Р.Коуз, показав, что фирма весьма сложное экономическое явление2.

Новый подход был выработан в неоинституциональной теории, когда были поставлены вопросы: зачем вообще нужна фирма, если есть рынок? Почему собственники ресурсов не могут функционировать как независимые товаропроизводители, покупая факторы производства у других собственников, добавляя свой вклад и реализуя готовую продукцию потребителям?

Пересмотр неоклассических постулатов теории фирмы в институционализме происходил по нескольким направлениям:

1) неоклассическая теория при анализе экономической деятельности фирмы игнорирует социальные, политические, психологические факторы, структурные и институциональные особенности реальной экономики. Подобная узость исходной методологии накладывалась на идею целевой функции, которая направлена на максимизацию дохода рациональным экономическим субъектом при заданных параметрах;

2) институционалисты также считали неточным неоклассический тезис об индивидуалистской конкуренции в силу игнорирования важных институциональных особенностей, а также существования монополий и государства как потенциальных субъектов экономического процесса;

3) с институциональной точки зрения необходимо проводить исследования экономических явлений не только с позиций статического подхода, но и путем включения в анализ элементов динамики.

3. Коуз о причинах возникновения фирмы и ее границах

В 1937 г. аспирант Лондонской школы экономики, тогда ещё совсем молодой английский экономист, Рональд Коуз (1910–2013) в небольшой работе «Природа фирмы» впервые поставил и частично решил вопрос, который традиционной теорией даже не ставился: почему вообще существует фирма, если есть рынок?

Сегодня Коуз по праву признан основоположником трансакционной теории фирмы, а в 1991 г. получил Нобелевскую премию по экономике «за открытие и прояснение значения издержек трансакций и прав собственности для институциональной структуры и функционирования экономики».

Но хронологически работе Коуза предшествовала концепция одного из основателей Чикагской школы современной неолиберальной теории американского экономиста Фрэнка Найта3 (1885–1972), изложенная в книге, вышедшей в 1921 году. Найт исследовал проблемы экономического поведения в условиях неопределенности и разработал понятия «риска» и «неопределенности», что позволяет отказаться от принципа равновесия как самодостаточного при построении экономических моделей, а также выделить особую функцию предвидения, с помощью которой можно объяснить распределение доходов между экономическими агентами. Отличительным признаком фирмы Найт считал отношения найма, связывая её существование с тем, что она способствует лучшему распределению риска между предпринимателями (нейтральными к риску) и рабочими (стремящимися избегать риска). Рабочие в обмен на стабильную оплату, застрахованную от случайных колебаний, соглашаются подчиняться контролю предпринимателя.

Но Коуз дал другое объяснение существованию фирмы: при выборе организационной формы и размеров фирмы решающими являются соображения экономии трансакционных издержек. Эти издержки вполне реальны, поэтому всякая хозяйствующая единица встает перед выбором, что лучше и дешевле – брать эти издержки на себя, покупая необходимые товары и услуги на рынке, или же быть свободной от них, производя их собственными силами? Коуз, ставший одним из основателей неоинституционализма, сделал нестандартное для традиционной экономической теории предпочтение в пользу фактора издержек трансакций, т.е. контрактов, сделок, до того обычно принимавшихся равными нулю. Но на практике издержки трансакций никогда не бывают нулевыми, так как в реальном мире отношения собственности в значительной мере влияют на производство.

Стремление избегать издержек по заключению сделок на рынке, по мнению Коуза, объясняет существование фирмы, в которой распределение ресурсов происходит административным путем – посредством приказов, а не на основе ценовых сигналов. Благодаря этому в пределах фирмы сокращаются затраты на ведение поиска, исчезает необходимость частого перезаключения контрактов, а деловые связи приобретают устойчивость. Исходя из этого, Коуз предложил трактовать фирму как совокупность взаимовыгодных контрактов.

Такое определение фирмы позволяет понять, что её появление обусловлено, прежде всего, существованием издержек рыночного механизма (механизма цен). Создав организацию и предоставив предпринимателю право управлять ресурсами, можно сэкономить на определенных издержках рыночного механизма. И тогда предприниматель выполняет свои функции с меньшими издержками, получая факторы производства по ценам ниже, чем при рыночных трансакциях, которые он вытесняет. Если же предприниматель потерпит неудачу, то всегда может вернуться на свободный (открытый) рынок.

Такую систему взаимоотношений, при которой управление ресурсами зависит от предпринимателя, Коуз и называет фирмой, как систему альтернативную рынку. Фирма – это система, в которой ценовой механизм подавлен. Внутри неё отношения регулируются не рыночными спросом и предложением, а командами, генерируемыми иерархической системой.

Новизна неоинституционального определения фирмы заключалась в том, что наряду с выгодами разделения труда внутри предприятия четко определялись границы развития фирмы: пределы власти предпринимателя в фирме устанавливаются контрактным соглашением; в контракте записываются границы, в рамках которых устанавливается деятельность поставщика товара или услуги, а детально его действия определяются позднее через реакцию покупателя. Поэтому в пределах, контрактного соглашения размещение ресурсов попадает в зависимость от покупателя. В этих условиях предпочтительнее становятся долгосрочные контракты.

Но возникает и встречный вопрос: зачем вообще нужен рынок, если вся экономика может быть организована наподобие единой фирмы? – Такой концепции придерживаются последователи К.Маркса и других социалистов. Сегодня это последователи знаменитого советского кибернетика академика В.М.Глушкова (А.Вассерман, Н.Латыпов и др.)

Возражение Коуза состояло в том, что административный механизм также не свободен от издержек, которые нарастают по мере увеличения размеров организации, ведя к потере управляемости, бюрократизации и т.п. Поэтому границы фирмы, по мнению Коуза, определяется чертой, на которой уравновешиваются трансакционные рыночные издержки и трансакционные издержки административного механизма. А поскольку структура трансакционных издержек у фирмы иная, чем на свободном рынке, то, когда рынок бессилен, с проблемой организации труда справляется фирма.

Непосредственно Коуз определил фирму так: «Когда управление ресурсами в границах определенного контракта начинает зависеть от покупателя, именно таким образом, возникают отношения, называемые «фирмой»»4.

4. Развитие трансакционной концепции фирмы

Проблематика анализа экономического поведения фирмы получила свое дальнейшее существование в концепциях неоинституционализма. Хотя трансакционная теория достаточно долго оставалась на периферии экономической науки и лишь в последние десятилетия стала выдвигаться на передний план. С этого времени новая институциональная теория стала осознаваться как особое течение экономической мысли, отличное от ортодоксальной неоклассики, так и различных неортодоксальных концепций.

Методология институционального анализа экономических процессов основана на философской концепции прагматизма, междисциплинарном и системном подходах, принципах историзма и эволюционизма. Поэтому проблематика институционализма образует две взаимосвязанные группы. Во- первых, – проблема «экономической власти», включая монополизацию на частнокапиталистическом и государственном уровнях; во-вторых, – анализ эволюции экономических систем, перспективы развития капитализма. Фирма с точки зрения институционализма представляет собой исходную ступень формирования и функционирования современных капиталистических монополий, основанных на концентрации производства и капитала, а центром внимания институционального анализа являются крупные компании.

Поначалу трансакционная теория фирмы развивалась только в США, а следующий принципиальный шаг в развитии трансакционного подхода после Коуза сделали А.Алчиан и Г.Демсец5. Сущность фирмы авторы выводили из преимуществ кооперации, когда, совместно используя какой-либо ресурс в составе целой «команды», можно достигать лучших результатов, чем действуя поодиночке. Однако производство единой «командой» затрудняет оценку вклада каждого участника в общий результат, порождая стимулы к «отлыниванию». Отсюда – потребность в контроле, который вводил бы подобное поведение в жесткие границы. Агент, берущий на себя по соглашению с другими участниками функции контролера, становится собственником фирмы.

Развивая этот подход, К.Дженсен и Х.Меклинг6 определили фирму как «сеть контрактов». Необходимость существования фирмы определялось ими потребностью выбора оптимальной контрактной формы, обеспечивающей максимальную экономию на трансакционных издержках. Для этого требуется выработка таких контрактов, которые будут лучше всего приспособлены к особенностям каждой конкретной сделки.

Существенный вклад в трансакционную теорию фирмы внёс О.Уильямсон7. Его работа «Экономические институты капитализма» стала настоящей энциклопедией трансакционного подхода. Основные элементы концепции Уильямсона следующие: фирма обеспечивает более надежную защиту специфических ресурсов от «вымогательства» и позволяет их владельцам быстрее приспосабливаться к непредвиденным изменениям; однако лучшая адаптация достигается ценой ослабления стимулов. Если на рынке действуют стимулы «высокой мощности», то в фирме – стимулы «слабой мощности». Поэтому границы фирмы проходят там, где выгоды от лучшей адаптации и большей защищенности специфических активов уравновешиваются потерями от ослабления стимулов.

К этим идеям близка концепция С.Гроссмана и О.Харта8, которые утверждали, что влияние фирмы на риск «вымогательства» не столь однозначно, как думал Уильямсон. Та же линия анализа продолжилась в концепции Д.Крепса9, которая строится вокруг понятия «организационной культуры»: границы фирмы будут определяться ее организационной культурой и проходить там, где лучшая адаптация в одних видах деятельности станет уравновешиваться худшей адаптацией – в других.

Несмотря на различия подходов, можно видеть, что трансакционная теория выделяет несколько сквозных характеристик сущности фирмы: существование сложной сети контрактов, долговременный характер отношений, производство единой «командой», административный механизм координации посредством приказов, инвестирование в специфические активы. Во всех случаях фирма выступает как орудие экономии трансакционных издержек.

Но выбор формы экономической деятельности не ограничивается дилеммой: фирма или рынок? Ведь возникает новая проблема, какой тип фирм более предпочтителен? Определив фирму как «сеть контрактов», мы получаем исходный пункт для построения типологии, отражающей особенности внутрифирменного распределения прав собственности.

Простейший случай – индивидуальная частнопредпринимательская фирма. По Алчиану и Демсецу, её владелец располагает пучком прав из пяти элементов:

1) на остаточный доход, т.е. на доход за вычетом контрактного вознаграждения всех остальных факторов;

2) контроль поведения других участников «команды»;

3) наем и увольнение, т.е. смены членства в «команде»;

4) является принципалом, с которым владельцы всех остальных факторов заключают контракты (зонтичная форма контрактов);

5) право продажи всех названных полномочий.

К числу основных выгод такого распределения прав относится, прежде всего, закрепление за собственником-принципалом права на остаточный доход. Это создает мощный стимул для собственника к эффективному управлению фирмой и побуждает его организовать действенный контроль за работой других. А благодаря зонтичному контракту существенно экономятся на ведение переговоров – если необходимо, можно прервать контракт между принципалом и любым нерадивым членом команды, не разрывая другие контракты.

Как считают А.Алчиан, О.Уильямсон и другие исследователи центральным агентом среди участников «команды» становится владелец наиболее специфического ресурса, готовый заплатить максимальную цену за все свои правомочия. Для «классической» капиталистической фирмы таким специфическим ресурсом является физический капитал. Но центральным агентом в фирме подобного рода может стать и собственник человеческого капитала, если его знания и способности будут выступать как наиболее специфический для данной сферы деятельности ресурс. Например, адвокатские конторы, рекламные, дизайнерские бюро, инжиниринговые, IT-фирмы и др.

С.Гроссман и О.Харт дали более компактное определение собственности на фирму: существует два ключевых правомочия – на остаточный доход и на принятие остаточных решений. Так как лишь небольшая часть будущих решений, кто и что должен делать при наступлении того или иного события, поддается точной спецификации, то из-за высоких трансакционных издержек контракты страдают неполнотой. Но право на принятие остальных решений, в контракте не оговоренных, по умолчанию закрепляется за владельцем наиболее специфических ресурсов, для которого оно представляет наибольшую ценность. Т.е. речь идет о праве отдавать приказы в пределах, очерченных контрактом, всем остальным участникам «команды». Исходя из этого собственника фирмы можно определить, как носителя остаточных прав.

Неоинституционализм, оказавшийся в целом ближе к неоклассической школе, с которой связан теориями трансакционных издержек, прав собственности, экономических организаций вслед за работами Р.Коуза, О.Уильямсона, А.Алчиана, получил развитие в исследованиях Д.Норта, М.Олсона, Р.Нельсона и других. Для современного неоинституционализма характерна близость к австрийской экономической школе. Их объединяет интерес к эндогенным факторам индивидуальной экономической активности, внутренним механизмам формирования и изменения линии поведения экономических субъектов. Однако неоинституционалисты не принимают принцип субъективизма австрийской школы. В соответствии с принципом ПМИ только индивидуумы принимают решения, а государство, общество, фирмы, так же как семьи или профсоюзы, не могут рассматриваться как коллективные образования, поведение которых подобно индивидуальному.

Отсюда определение фирмы как «черного ящика» оказывается неприемлемым. Фирма в концепции «нового» институционализма трактуется как сеть долгосрочных контрактов между собственниками ресурсов, которые замещают рынок продуктов и ресурсов, где ценовые сигналы играют относительно небольшую роль. По Р.Коузу10, заключение долгосрочных контрактов уменьшает трансакционные издержки, связанные с перезаключением краткосрочных соглашений. В реальной действительности существует множество неопределенностей, ввиду чего невозможно предвидеть все случайности. Поэтому заключается «отношенческий» контракт, который определяет общие условия и цели установления отношений и специфицирует механизмы принятия решений и снятия спорных вопросов.

Неоинституциональный подход направлен на модификацию модели рационального выбора, снижая при этом требования к рациональности поведения экономических агентов, делая их более реалистичными. В той или иной форме предпосылка о максимизации полезности неоклассической теории трансформируется в идею минимизации трансакционных издержек.

5. Фирма как институциональное соглашение. Понятие «фирмы» в разных концепциях

В классическом определении фирмы акцент делался на предсказании поведения фирмы в соответствии с существующей производственной функцией, как формой выражения технологической зависимости между затратами факторов производства и максимально возможным выходом продукции.

Неоинституциональное понимание фирмы ставит в центр внимания объяснение существования и сосуществования многообразных форм деловых предприятий, пределов их роста, возможных вариантов решения проблем мотивации работников, организации, контроля, планирования и т.д. Р.Коуз показал, что использование рыночного механизма обходится обществу не бесплатно, а требует определенных, трансакционных затрат. Такой подход позволяет анализировать как рыночные, так и внутрифирменные экономические связи. Внутрифирменные экономические связи (внутрифирменные трансакции) охватывают многогранную деятельность фирмы по организации производства, рациональному использованию факторов производства.

Институциональная теория фирмы исходит из того, что фирма – сложная иерархическая структура, действующая в условиях рыночной неопределенности. Главная задача становится объяснение поведения фирмы в системе дорогостоящей и неполной информации. Исходя из наличия трансакционных издержек (издержек осуществления сделок), а также присущего фирме неценового метода распределения ресурсов, институциональная теория определяет фирму как альтернативный рыночному (ценовому) механизм осуществления сделок (управления ресурсами) в целях экономии трансакционных издержек.

Другим аспект понимания природы фирмы заключается в том, что фирма, являясь сложной иерархической организацией, представляет собой совокупность отношений между вовлеченными в нее владельцами ресурсов. В таком смысле центром анализа становится исследование распределения прав собственности, а сама фирма представляется как совокупность заключаемых между владельцами ресурсов контрактов, направленных на обеспечение наиболее эффективного использования ресурсов. Поскольку такие контракты базируются на добровольной переуступке властных правомочий одной стороной другой, возникает необходимость контроля за исполнителями (проблема «принципал-агент») и появляются издержки контроля. Таким образом, мы можем охарактеризовать фирму как организационное объединение двух типов контрактов: внешних (рыночных), они отражают её взаимодействие с рыночными институтами и порождают трансакционные издержки, и внутренних, выражающих особенности внутренней организации фирмы и порождающих издержки контроля. Задачей фирмы становится оптимизация соотношения трансакционных издержек и издержек контроля при координации действий владельцев производственных ресурсов. С другой стороны, само соотношение трансакционных издержек и издержек контроля становится критерием определения размеров фирмы.

Разновидность этой теории является эволюционная концепция фирмы: фирма эволюционирует под воздействием внешних и внутренних факторов, а решения принципалом принимаются исходя из особенностей внутренней организации и сложившихся на фирме традиций. Но в таком случае у фирмы отсутствует единственный критерий оптимальности принятия решений, поскольку её поведение меняется в зависимости от ряда факторов: рыночная ситуация, сложившиеся традиции, исторический опыт фирмы.

Рыночные (внешние) и внутрифирменные трансакции тесным образом связаны между собой, и соотношение между ними влияет на оптимальный размер фирмы, иначе можно было бы рассматривать всю экономику как одну гигантскую фирму.

В этом аспекте Коуз выделяет следующие существенные моменты: по мере того, как фирма становится крупнее, доходы от предпринимательской деятельности могут снижаться, т.е. издержки организации дополнительных трансакций внутри фирмы могут возрастать. Тогда может быть достигнута определённая точка, в которой издержки организации дополнительных трансакций внутри фирмы сравниваются с издержками осуществления трансакций на открытом рынке, или организации их другим предпринимателем. Из этого можно заключить, что стремление фирм к увеличению размеров будет тем сильнее, чем: а) ниже издержки организации и медленнее рост этих издержек по мере увеличения числа организуемых трансакций; б) предприниматель менее склонен делать ошибки, и рост числа ошибок уменьшается по мере увеличения числа организуемых трансакций; в) больше снижение (или чем меньше рост) цены поставок факторов производства более крупным фирмам.

Однако объяснение необходимости существования фирмы как общественного института только в связи с тем, что снижаются издержки трансакций, недостаточно. Следует иметь в виду, что производство характеризуется свойствами «организованного процесса». Оно носит коллективный характер при всё усложняющейся организации. В производство вовлечено множество самых разнообразных факторов, деятельность которых должна координироваться. В фирме осуществляется непрерывный процесс управления, складывающийся в разветвленную систему принятия и исполнения решений, связи между которыми не описываются как взаимодействие спроса и предложения, т.е. их нельзя описать только на основе представлений о трансакциях.

6. Традиционная теория фирмы: максимизация прибыли

Из-за устойчивой ориентации на прибыль стремление фирм к извлечению максимальной прибыли принимается как должное. Большинство теорий фирм утверждает, что вполне определенная цель фирмы состоит в том, чтобы извлечь максимальную прибыль. Будет преувеличением рассматривать максимизацию прибыли в качестве показателя того, что любые действия и решения формы подлежат холодному расчету на предмет получения максимального превышения доходов над затратами. Но всё-таки максимизация подразумевает, что выбирая из нескольких альтернатив с разной ожидаемой прибылью, фирма все-таки выберет вариант с наибольшей ожидаемой прибылью.

Методологически, допущение о максимизации прибыли, хотя и не всегда точно отражает реальность, является всё-таки достаточно хорошим приближением к реальному поведению большинства предприятий. Это одно из основных допущений относительно целей, преследуемых такими фирмами. Безусловно, прибыль является целью практически любой фирмы – доминирующей целью и универсальной мерой оценки бизнеса. Лишь немногие фирмы могут действуют в долгосрочном периоде так, чтобы стремиться к более низким прибылям, чем они могли бы быть, но всё-таки одни фирмы в большей мере ориентированы на прибыль, а другие в меньшей. Фирмы, которые подвержены сильному давлению конкуренции, в краткосрочном периоде больше ориентированы на максимизацию прибыли. Если же прибыли фирмы достаточно велики и удовлетворяют акционеров, то фирма может вести себя и несколько иначе. Это приводит к выводу, что на помимо максимизации прибыли на управленческие решения влияют и другие факторы. Для этого существует несколько причин. В условиях жесткой рыночной конкуренции остаётся мало места для произвольных действий: маржа прибыли мала, опасности велики, способности фирм компенсировать убытки, невелики. В этой борьбе выживают только наиболее приспособленные. В таких условиях тяжело зарабатывается даже нормальная прибыль, поэтому решения фирмы ориентированы на ближнюю перспективу в наибольшей степени. Будут выбираться только такие действия, которые с точки зрения максимизации прибыли представляются оптимальными, поскольку другие представляют опасность для жизни фирмы. Аналогичные условия возникают, когда спад или инфляция ослабляют потребительский спрос до такой степени, что прибыль резко падает11.

С другой стороны, если фирма до некоторой степени изолирована от конкуренции и довольствуется прибылью сверх среднего уровня, она находится в наилучшей позиции, позволяющей ей отклониться от строгого следования принципу максимизации прибыли. Причина в том, что если прибыль удовлетворяет акционеров, топ-менеджеры имеют определённую, но не слишком далеко простираемую свободу преследовать другие цели, кроме извлечения высокой прибыли. Конечно преувеличением будет утверждать, что поведение фирм с большими прибылями, направляется «неприбыльными» целями, а их руководители не учитывают влияние, оказываемое на прибыль достижением других целей.

Но традиционная теория фирмы, основанная на 2-х допущениях, как раз и объясняет поведение фирмы стремлением к максимизации прибыли:

– собственники осуществляют ежедневный операционный контроль и управление делами фирмы.

– единственное их желание – максимизировать прибыль.

Обосновывается тезис о максимизации прибыли при равенстве предельных издержек и предельного дохода (MC = MR).

Хотя на практике эта теория сталкивается с рядом трудностей:

1) фирмы не используют маржинальный анализ для оценки или прогнозирования своей деятельности. Подсчет предельных издержек и особенно предельного дохода довольно труден, к тому же осложняется незнанием действительной кривой спроса на продукцию фирмы, эластичности этого спроса по ценам и доходам. И несмотря на то, что многие крупные фирмы организуют дорогостоящие рыночные исследования, полученную информацию нельзя считать полностью достоверной;

2) столь же сложна оценка будущих доходов и затрат, и наконец, практически невозможно предугадать действия и противодействия других фирм и оценить последствия их активности.

Следует помнить, что в современной рыночной экономике наблюдается глубокое отделение права собственности от права управления. За исключением мелких единоличных предпринимателей, собственники не осуществляют оперативное управления, а привлекают для этого профессиональных менеджеров. Поскольку традиционная теория не лучшим образом объясняла поведение фирмы, то многие экономисты стали предлагать альтернативные теории, выводящие поведение фирмы из других предпосылок и объясняющее его иными целевыми установками.

Можно сказать, что допущение о максимизации прибыли в основном применимо к следующим ситуациям: большая группа фирм, когда ничего нельзя сказать о поведении индивидуальных фирм; интенсивная конкуренция; объяснение и предсказания общего воздействия специфических изменений на цены, выработку и ресурсы, а не их конкретных значений; рассмотрения направлений, а не точных численных результатов деятельности.

Но когда рассматривается поведение конкретных фирм, когда количество фирм небольшое, когда конкуренция не угрожает прибыльности и/или требуется сделать точные численные оценки, тогда, прежде чем надежно объяснить и предсказать поведение, требуется ясно определить цели фирмы.

Другая теория фирмы, менеджеральная теория, предполагающая максимизацию дохода от продаж или общей выручки (модель Баумоля). Предложенная У.Дж.Баумолем12 концепция исходит из двух предпосылок:

– оперативное управление осуществляют не собственники, а профессиональные менеджеры;

– цель менеджеров состоит в максимизации объема продаж и поступающего в результате дохода.

Данные предпосылки вполне реалистичны, поскольку в связи с доминированием в современных условиях акционерной формы собственности владельцы акций являются лишь формальными собственниками, уступив свои права управления профессионалам. Разумеется, в данном случае речь идет не о малочисленной прослойке владельцев контрольного пакета акций, которые сохраняют за собой стратегический контроль над деятельностью фирмы. Речь идет о миллионах мелких, средних и даже крупных вкладчиков, подчас очень отдаленных (в прямом и переносном смысле) от дел корпорации. Баумоль также отметил, что есть ряд причин, по которым менеджеры действительно заинтересованы в максимизации объемов продаж. Прежде всего, это объясняется прямой зависимостью жалования и всех дополнительных льгот и выплат, получаемых менеджерами от торговой выручки.

Хотя выпуск при максимизации прибыли будет меньше, чем выпуск при максимизации выручки т.к. MR(Q1) > MR(Q2) => Q1<Q2, но для менеджеров снижение выручки до объемов максимизации прибыли не выгодно по следующим причинам:

1) Падение привлекательности фирмы;

2) Потери дистрибьюторов и сокращение каналов сбыта;

3) Снижение рыночной власти.

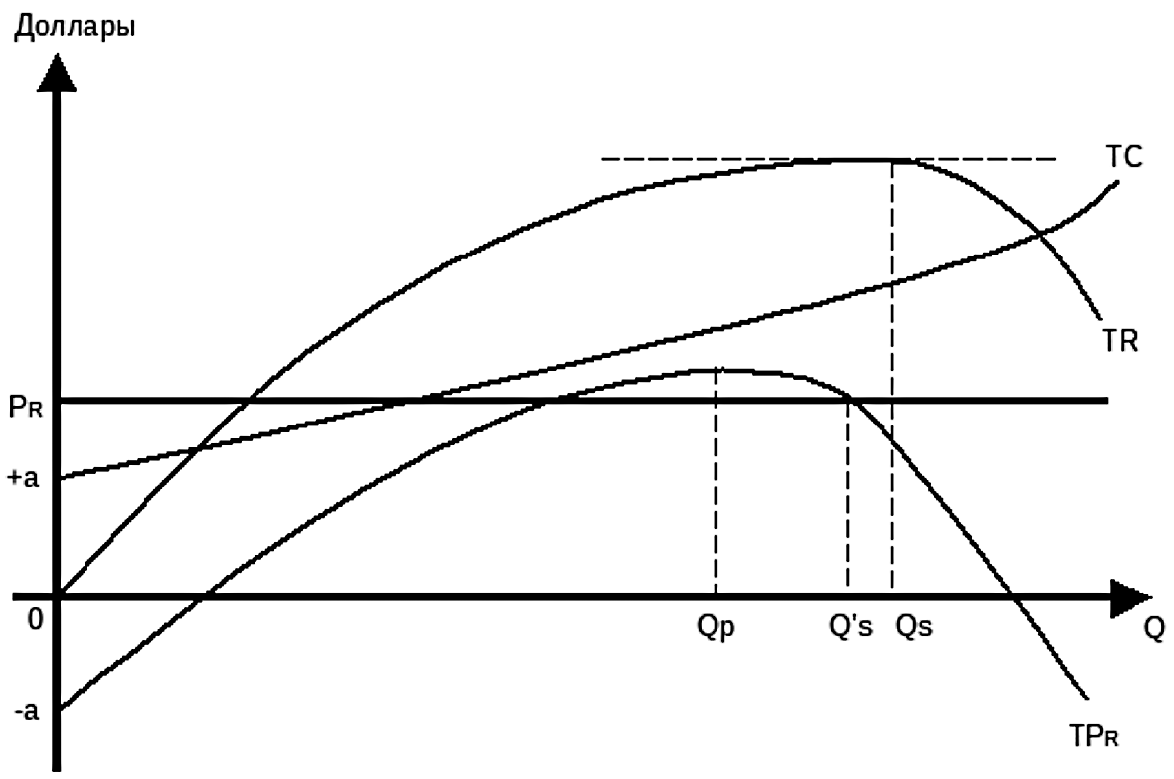

График на рисунке 1 демонстрирует степень возможного расхождения в объемах выпуска продукции фирмы и максимальной прибыли и максимальной торговой выручки.

Рис. 1. Менеджеральная концепция в действии

В последнем случае объем производства и реализации увеличивается вплоть до того момента, пока предельный доход от продажи Qs-й единицы не станет равен 0. Это значит, что совокупный доход более не может увеличиваться, следовательно, он достиг максимума. При максимизации прибыли объем производства устанавливается на уровне Qp, поскольку именно в этой точке достигалась максимальная разница между совокупным доходом и совокупными издержками, т.е. прибыль была максимальной. Легко заметить, что при максимизации торговой выручки прибыль фирмы понижается по сравнению с вариантом максимальной прибыли. Это обстоятельство обычно вызывает недовольство акционеров, которые могут установить менеджерам минимально допустимый уровень прибыли. В этом случае, если такой ограничитель снижения прибыли установлен на уровне PR, менеджеры будут наращивать объем продаж до тех пор, пока это не станет угрожать падением прибыли ниже допустимых пределов. Новый объем продаж будет установлен на уровне Qs’, соответствующем точке пересечения прямой PR и прямой совокупной прибыли.

Социологические исследования, проведенные английским экономистом Шипли (1981), показали, что практически половина всех британских фирм назвали максимизацию продаж одной из наиболее важных своих задач. При этом крупные компании придают этой цели большее значение, чем мелкие. Из компаний с числом занятых свыше трех тысяч человек, каждая седьмая назвала максимизацию продаж своей главной целью. Тогда как среди всех компаний – лишь каждая четырнадцатая.

Результаты исследования Института стратегического планирования США (1974) выявили, что в краткосрочном аспекте фирмы предпочитают максимизировать объем продаж, тогда как в долгосрочном периоде их более волнует максимальная прибыль.

О.Уильямсон, разрабатывая менеджеральную концепцию, отметил в качестве дополнительных обоснований, что рост торговой выручки позволяет расширить штат, внедрить новые проекты. Это, в свою очередь, повышает статус менеджера: в его подчинении находится больше работников, растет его ранг служебной иерархии.

Подход Уильямсона принимает ограничение прибыли по типу модели Баумоля. Модель Уильямсона основана на предпочтении расходов, в ней детально изучается дискреционное13 поведение управляющих.

В рамках этой модели рассматриваются следующие основные цели управляющих:

1) Жалование плюс другие денежные вознаграждения;

2) Число сотрудников, подчиненных данному управляющему и их квалификация;

3) Контроль за инвестиционными расходами фирмы;

4) Привилегии – автомобили компании, роскошные офисы, превосходящие по затратам те, что необходимы для работы фирмы. (Форма организационной или управленческой слабины).

Все эти цели возрастают с увеличением размера фирмы. Модель сосредотачивает свое внимание на непосредственных целях управляющих.

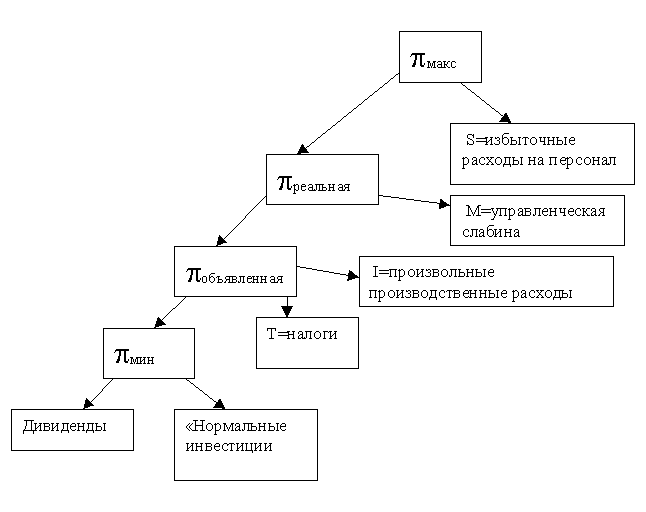

Рис. 2. Модель Уильямсона

Формально функция полезности Уильямсона содержит:

1) S – избыточные расходы на штат (pмакс – pА) – разность между максимальной и реальной прибылью pА;

2) М – управленческую слабину (pА – pR) – разница между реальной прибылью и объявленной (отчетной) прибылью, которая по существу поглощается управляющими в натуральной форме;

3) I – дискреционные инвестиционные расходы – величина, превышающая те расходы, что необходимы для поддержания минимально допустимого для акционеров уровня прибыли pмин, I = (pR – pmin – T).

Преследование этих целей ограничено необходимостью сохранения приемлемого уровня отчетной прибыли. Это можно обобщить, пользуясь приведенными обозначениями и Т – как общей суммы налогов: где S = (pмакс – pА), M = (pА – pR), I=(pR – pmin – T)

В добавление к объему выпуска Q управляющие могут выбирать S, которые определяют цену и реальную прибыль; М, которая определяет отчетную или объявленную прибыль, I – определяется однозначно, т.к. минимальная прибыль и уровень налогов заданы.

Модель решается подстановкой значений S, M, I в функцию полезности с последующим дифференцированием и приравниванием к нулю производных по Q, S, и M. Это показывает, что у такой фирмы будут более высокие расходы на штаты и большая управленческая слабина, чем у фирмы, максимизирующей прибыль.

Уильямсон сопоставил эти модели, сведя результаты в таблицу.

|

Переменная |

Повышение спроса |

Повышение ставки налога на прибыль |

Повышение паушальной (целой) суммы налога |

|

Модель Уильямсона |

|||

|

Объем выпуска |

+ |

+ |

- |

|

Расход на персонал |

+ |

+ |

- |

|

Отношение отчетной прибыли к реальной прибыли |

_ |

_ |

+ |

|

Модель максимизации прибыли |

|||

|

Объем выпуска |

+ |

||

|

Расход на персонал |

+ |

||

|

Отношение отчетной прибыли к реальной прибыли |

Другая теория фирмы – теория максимизации роста.

Ряд экономистов полагают, что собственники и менеджеры имеют общую цель, а именно максимизация роста фирмы. Менеджеры стремятся к этому, чтобы повысить свой личный статус и жалованье. Владельцы предприятия стремятся к увеличению его активов, преследуя цели личного обогащения, а менеджеры всегда предпочтут растущую фирму просто крупной фирме.

Центральным звеном в этой теории является показатель, называемый нормой нераспределенной прибыли. Вся прибыль корпорации распадается на две части: одна часть выплачивается в виде дивидендов по акциям, другая остается нераспределенной и образует фонд развития производства. Отношение нераспределенной части прибыли к распределенной образуют норму нераспределенной прибыли, или норму удержанной прибыли. Если менеджеры будут распределять львиную долю прибыли в качестве дивидендов, акционеры будут в высшей степени довольны, а рыночный курс станет расти. Высокий рыночный курс предохранит фирму от возможной скупки ее акций конкурентами и от поглощения. Вместе с тем низкая норма накопления не будет давать возможности для развития производства и роста фирмы.

Но возможна иная ситуация: менеджеры оставляют основную часть прибыли нераспределённой, что хорошо для производства и роста фирмы; однако акционеры, недовольные низкими дивидендами, могут начать продавать акции; их курс станет падать; появится угроза поглощения фирмы конкурентами, поскольку при низком курсе акции достаточно легко поддаются скупке.

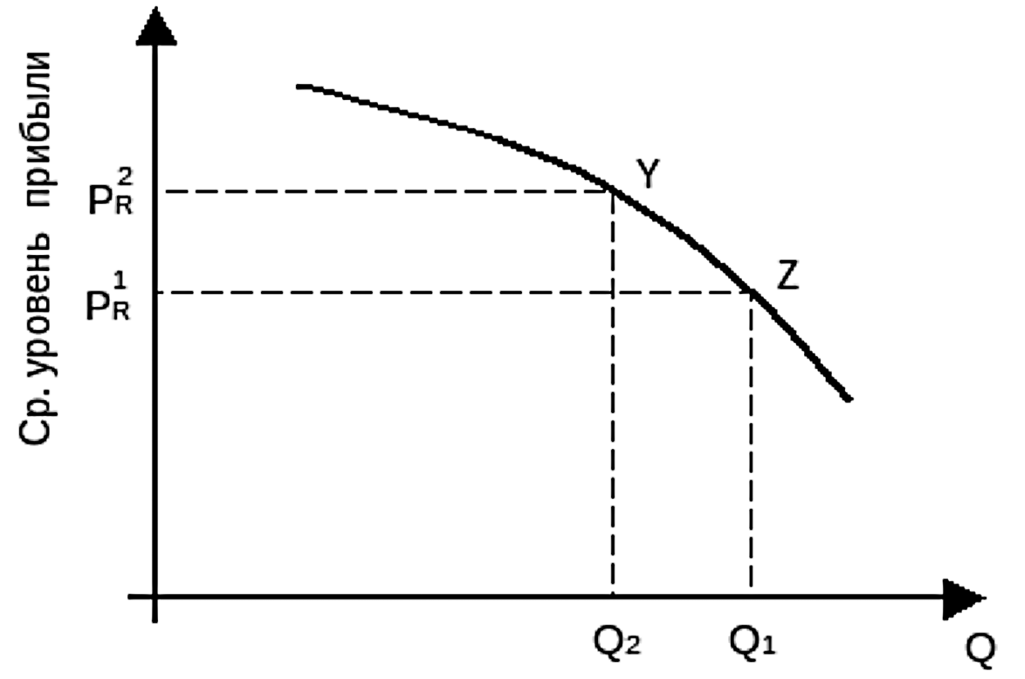

Таким образом, распределение прибыли на две части и определение нормы удержания прибыли непростое дело, сопряженное с рядом трудностей и противоречий. При решении этой проблемы обычно придерживаются принципа «сбалансированного роста», то есть выбор темпов роста капитала фирмы и объёма ее продаж осуществляется с учетом нормы удержания прибыли и, следовательно, с оглядкой на средний уровень прибыли в целом (рис. 2). Очевидно, что при увеличении капитала и объёма продаж фирмы средний уровень прибыли понижается. Вследствие действия закона убывающей полезности (в данном случае доходности от дополнительных инвестиций).

Рис. 3.

В каждом конкретном случае фирма выбирает требуемую комбинацию прибыльности и роста. Чтобы выжить, фирма должна расти, наращивать объем продаж. Для этого ей следует увеличивать производственные мощности и осуществлять инвестиции. Всё это требует финансирования.

Рост фирмы можно охарактеризовать как внутренний рост фирмы, концентрацию производства и капитала, его источниками являются:

– собственные ресурсы фирмы, в первую очередь нераспределённая часть прибыли, в некоторой степени амортизационный фонд;

– заёмные средства, полученные от банков и иных кредитно-финансовых институтов;

– средства от дополнительных эмиссии ценных бумаг.

Другой (внешней) формой является слияние с другой фирмой и формирование новой более крупной. Формально слияние отличается от поглощения, хотя на практике бывает трудно отделить одно от другого.

Слияние означает обоюдный договор руководства двух компаний об объединении. Обычный механизм слияния – замена акций сливающихся корпораций на новые акции единого образца. Имя совместного предприятия чаще всего включает название прежних фирм. Для осуществления, как правила не требуются специальные фонды финансирования.

Поглощение происходит, когда одна фирма приобретает другую. При этом руководство фирмы А делает прямое предложение акционерам фирмы Б выкупить у них контрольный пакет акций. Предлагаемая цена, как правило, существенно выше рыночного курса. На операцию поглощения покупающей фирме требуется значительный специальный фонд для оплаты контрольного пакета акций. В результате поглощенная фирма и ее название перестают существовать как самостоятельное юридическое лицо.

Слияние (поглощение) бывает нескольких типов. Основными являются: горизонтальная интеграция; вертикальная интеграция; конгломерат.

Горизонтальная интеграция наблюдается при объединении фирм, выпускающих однотипную продукцию или осуществляющих одинаковую стадию некоторого технологического процесса. Горизонтальную интеграцию можно охарактеризовать как внутриотраслевую концентрацию и централизацию производства. Примером может служить объединение фирм, производящих шарикоподшипники, или компаний, выпускающих швейные машины, или поглощение супермаркетом мелких магазинчиков. Начиная с 1960-х годов и по настоящее время, например, в Великобритании, свыше 80% всех поглощений и слияний относилось к типу горизонтальной интеграции. Подобные объединения дают экономию за счет масштабов на уровне производства и на уровне управления.

Вертикальная интеграция происходит при объединении фирм, осуществляющих разные стадии некоторого единого технологического процесса. По сути это межотраслевая концентрация и централизация производства. Примером может служить приобретение нефтедобывающей компанией предприятий нефтеперерабатывающих химических заводов, нефтепроводов и танкеров, бензозаправочных станций и т.д. Другим примером является приобретение торговой фирмой текстильных и швейных предприятий. Вертикальная интеграция позволяет снизить издержки, поскольку продукт переходит из одной стадии воспроизводства в другую, минуя рынок: расчет между подразделениями фирмы ведется не по рыночным, а по трансфертным, более низким ценам. Вертикальная интеграция помогает расширить рыночные позиции и усилить контроль над рынком. Однако этот тип слияний составляет лишь около 5% их общего числа.

Конгломерат образуется в результате объединения фирм, чьи технологические процессы никак не связаны. Так, например, англо-голландский концерн «Юнилевер» имеет многочисленные предприятия пищевой, бумажной, химической промышленности, в производстве моющих средств, в транспорте, в парфюмерии, изготовлении питания для животных, тропическом плантационном хозяйстве и т.д. Конгломерат образуется либо путем диверсификации производства, либо путем приобретения по «случаю» чужих фирм.

При диверсификации слияния и поглощения преследует цель рассредоточить риск, распределив капитал по разным отраслям; освоить новые рынки, образующиеся на стыке прежних видов производства; занять даже самые мелкие ниши на рынке; максимально эффективно использовать достижения науки и техники; применяя их одновременно в разных областях (так называемое «перекрестное опыление технологии»). В результате приобретенные компании вписываются в общую структуру фирмы и образуют с ней единую схему, устойчивость которой зависит от эффективности управления. Основной организационной формой таких объединений являются концерн. Если же конгломерат образуется в спекулятивных целях, когда предприятия приобретаются и продаются лишь на том основании, что конъюнктура на фондовом рынке обеспечивает выигрыш соответственно при покупке или продаже. Такие объединения не являются устойчивыми, носят аморфный характер, легко распадаются. В 1960-е годы наблюдался бум объединений конгломеративного типа, однако уже в 1970-е годы многие из них показали себя «колоссами на глиняных ногах» и распались. В начале 1990-х годов около 10% новых слияний и объединений можно было отнести к категории конгомеративных. Одна из важных тенденций последнего десятилетия – это тенденция деконцентрации и децентрализации. В условиях быстро меняющейся рыночной конъюнктуры, обострившейся конкуренции, принявшей и на внутренних рынках международный характер, динамично обновляющейся технологии выживание фирмы зависит от ее маневренности, гибкости, адаптивности. Добиться этого легче при децентрализации производства и управления. В связи с этим наблюдается процесс распада крупных фирм на более мелкие составляющие, каждая из которых становится независимым юридическим лицом и самостоятельно регистрирует свои акции на фондовой бирже. Характерной чертой последних лет становится выкуп отдельных структурных подразделений фирмы их менеджерами. Современный менеджмент делает ставку на качество и гибкость.

Рассмотрим ещё одну теорию фирмы – поведенческие теории фирмы: множественность цели.

Рассмотренные выше теории предполагали, что у фирмы существует лишь одна цель (прибыль, выручка, рост), которая максимизируется. Другие теории – поведенческие – исходят из посылки, что у фирмы существует множество целей. Эта посылка опирается на трактовку корпорации как сложной системы, в которой иерархии субъектов и объектов управления соответствует иерархия интересов и целей. Эта совокупность интересов и целей включает в себя:

– интересы рабочих, стремящихся к высокой зарплате, хорошим условиям труда, технологической безопасности, интересному содержанию труда, повышению квалификации и профессиональному росту и т.д.;

– интересы менеджеров, стремящихся к власти, повышению своего социального статуса, карьере, росту доходов;

– интересы акционеров, желающих получить высокие дивиденды;

– интересы высшего руководства фирмы, которое стремится улучшить экономические показатели функционирования компании, повысить престиж фирмы.

Чтобы фирма могла существовать как единое целое, быть устойчивым жизнеспособным организмом, высшее руководство должно уметь согласовывать эти частные интересы и общие стратегические интересы фирмы как таковой. От умения администрации гасить разногласия интересов, разрешать наиболее безболезненным образом их конфликты, поддерживать стабильную социальную обстановку в коллективе зависит процветание фирмы.

Поведенческие теории (данное направление называется «бихевиоризм») получили большое применение в практике японских фирм. Кредо японских менеджеров состоит в следующем: «Залог успеха – высокий моральный дух работников фирмы. Высокий моральный дух – результат удовлетворения заинтересованности работника. Заинтересованный и удовлетворенный работник – хороший работник. Не может быть хорошей фирмы, в которой работают плохие, т.е. незаинтересованные и не удовлетворенные работники. Задача администрации гармонизировать интересы работников и фирмы.

Существует множество частных вариантов поведенческих теорий, предлагающих разные рецепты согласования частных и общих интересов в рамках корпорации. Многие из них уже достаточно апробированы практикой и показали высокую результативность.

Один из рекомендуемых способов, предложенный Г.Саймоном14, состоит в искусстве компромисса. Автор считает, что невозможно одновременно максимизировать все цели: прибыль, объем продаж, рост, зарплату и прочее. Необходимо выбрать такую комбинацию целевых установок, которая, не будучи максимальной, по каждой цели в отдельности, тем не менее, удовлетворяла бы все заинтересованные стороны.

Рекомендуемая техника выработки такого компромисса состоит в ведении переговоров и в постоянном отслеживании процесса реализации каждой цели. В случае возникновения на каком-либо этапе конфликтов, сбоев и разногласий администрация должна активно вмешаться и урегулировать конфликт наименее болезненным способом.

К числу предлагаемых способов относятся следующие:

– установление временных ограничителей для выработки компромисса;

– установление бюджетных ограничителей для каждой заинтересованной группы;

– четкое распределение обязанностей, прав каждой структурной группы и др.

Большое внимание в поведенческих теориях отводится учету влияния внешней среды, в которой существует и функционирует один из классиков теории стратегического управления И.Ансофф15, отмечал, что существует более 2 тысяч различных стратегических образцов поведения фирмы, позволяющих ей быстро приспособиться к меняющемуся окружающему миру. К внешней среде относятся как экономические, политические, экологические условия, так и социальные условия, общественное мнение и т.д. Внутренняя структура фирмы должна быть адекватна ее внешнему окружению, и гибко реагировать на его изменения.

7. Внутрифирменная структура. Теория экономических организаций

Из приложения идей прав собственности и трансакционных издержек к изучению проблем фирмы вырос бурно развивающийся раздел западной экономической мысли, теория экономических организаций. Одним из ведущих её представителей стал Нобелевский лауреат Герберт Саймон16 (1916–2001), обосновавший концепцию ограниченной рациональности применительно к анализу поведения экономических субъектов рынка17. Рациональное поведение, по мнению Саймона, ориентировано на достижение «удовлетворительных» результатов, а не на принцип максимизации. Поэтому целью фирмы является не максимизация, а достижение определенного уровня прибыли или продаж, удержание определенной доли рынка. Саймон утверждает, что «внешняя экономическая среда фирмы сложна и быстро меняется, поэтому невозможно предполагать достижение долговременного равновесия»18.

Особый вклад в развитие теории экономической организации внес О.Уильямсон, рассматривая механизм функционирования «управляющей» фирмы (крупной корпорации, занимающей монопольное положение на рынке). Идейные истоки его концепции основываются на отдельных положениях теории организации Г.Саймона и представителей поведенческой теории фирмы (Дж.Марч, Р.Сайерт, Г.Лейбенстейн), рассматривавших процесс принятия решений внутри фирмы, проблемы организации и управления ею.

Уильямсон считает, что главная причина неэффективности работы фирмы лежит в несоответствии интересов работников и руководителей фирмы. Принимая отдельные положения поведенческой теории фирмы, Уильямсон разработал свою концепцию, где в центре внимания находится лидирующая группа, способная навязать свои цели организации, что и придает его подходу «управляющий» характер. Вместе с тем понимая, что рассмотрение теоретической модели идет не дальше теории, Уильямсон стремился усовершенствовать свой подход, анализируя организационную эволюцию крупных компаний, чтобы выявить влияние развития крупной фирмы на формирование её целевой функции.

Изучая экономические организации, Уильямсон использовал три теоретических подхода: прав собственности, управления поведением исполнителя, трансакционной экономики19. Несмотря на определённые различия между ними, данные концепции могут трактоваться как взаимодополняющие.

Теория организации тесно связана с множеством менеджерских теорий, где рассматриваются целевая функция корпорации, модели поведения менеджеров в зависимости от условий внутренней и внешней среды. В 1970-е гг. наблюдалось сближение двух подходов: теории организации и концепций ограниченной эффективности рынка. С середины 1970-х гг. в теории фирмы акцент делался на роли внешней среды в объяснении эволюции организационно-управленческих структур и экономического поведения крупных фирм. Теоретический анализ экономического поведения фирмы приводит к выводу, что изменение её положения обусловлено не внутренней логикой её развития как института, а неизбежной адаптацией к определенным социально-экономическим условиям.

Соединение институциональной подхода с менеджерскими теориями послужило формированию понятия «фирмы» как развивающейся организации, ключевыми проблемами которой являются: инвестиционная стратегия и рост фирмы в условиях неопределенности, экономическая интеграция для стабилизации и расширения границ хозяйственной деятельности.

По Саймону, формальная организация – это планирующая система совместных (коллективных) усилий, где каждый участник имеет свою четко определенную роль, задачу, обязанности во имя достижения цели фирмы. В поведенческой теории фирма характеризуется как организованная ассоциация или группа, преследующая свои цели в процессе достижения социального компромисса. Р.Нельсон под организацией понимал те аспекты фирмы, которые «…существуют более длительный период, чем конкретные технологии и другие режимы, в которых она работает в данный момент». Организация, по его, является формой «эффективных динамических и инновационных возможностей и способной для получения прибыли от нововведений»20.

Институционально-трансакционный подход трактует функционирование фирмы как решение проблемы оптимизации формы контракта. А сама фирма возникает как институт, решающий вопрос минимизации трансакционных издержек, при неудовлетворенности краткосрочными контрактами. По мнению Г.Саймона, фирма – это планирующая система коллективных усилий, где каждый участник имеет свою четко определенную роль, задачу, обязанности во имя достижения цели. Для Р.Нельсона фирма является формой эффективных динамических, инновационных возможностей, с помощью которых возникает возможность получения прибыли от нововведений.

В современном институционализме разработан ряд моделей, объясняющих развитие фирмы как результат инновационной деятельности. Они опираются на идеи Й.Шумпетера об эндогенном технологическом прогрессе. Сам Шумпетер выделил пять направлений инновационных изменений на микроуровне: продукция; технология; рынки сбыта; сырье, материалы, полуфабрикаты; организационные принципы и структуры.

В таком рассмотрении субъектом инновация становятся не индивиды, а фирмы, которые занимают ведущее место в экономической эволюции.

Первая эволюционная модель фирмы была предложена в 1960–70-е годы Р.Нельсоном и С.Уинтером21. На неё в дальнейшем опиралась разработка новых моделей (Дж.Меткалф, Дж.Сильверберг, Дж.Дози, В.М.Полтерович и др.)

Согласно модели Нельсона-Уинтера фирма-фенотип (термин, позаимствованный из популяционной биологии) является носителем «генов» – устойчивых технологических, управленческих и других операций, которые называются «рутинами». Их отличительная черта в том, что они являются частью повседневного управленческо-технологического порядка и используются фирмой без специальных «размышлений». Для фирмы «рутины» то же самое, что для отдельного человека его привычки, стереотипы поведения. Фирма следует своим привычкам также как отдельный человек и сохраняет «рутины», пока они обеспечивают рентабельность и выживаемость на рынке.

В модели Нельсона-Уинтера22 различаются три типа «рутин»: стандартные управленческо-технологические операции; стандартные инвестиционные операции; поиск. Первые два типа задаются прошлым опытом или внешней средой (существующая технология, цены, спрос и т.д.) Собственно инновационную деятельность представляет только третья «рутина» – поиск. Фирма может вести его постоянно или только тогда, когда другие «рутины» перестают обеспечивать прибыль. Поиск нацелен на улучшение или радикальное перестроение технологий, внутрифирменной организации, маркетинга, самой процедуры поиска.

В исследованиях Дж.Сильверберга и Б.Верстапена отмечается, что успех «поиска» пропорционален его локальности, т.е. близости к существующим «рутинам», но ценность результатов, наоборот, повышается по мере уменьшения его локальности. Поиск обеспечивает рост как самой фирмы, так и отрасли, и экономики в целом. Добиваясь успеха в поиске, фирма увеличивает свой капитал и объём производства, расширяет рынок. Сами инновации распространяются в отрасли путём имитации со стороны фирм-конкурентов, хотя имитация инновацией и не является. Другой вариант инноваций и роста – вступление в отрасль «пустых» фирм с малым капиталом, но очень активных в поиске.

Для технологического развития фирмы и отрасли в целом характерен «кумулятивный эффект» – по ряду причин успешнее развиваются и распространяются технологии, уже применяемые на практике:

– фирмы и исследовательские организации предпочитают вкладывать средства в совершенствование знакомых технологий;

– чем дольше используется технология, тем больше навыков и опыта работы с ней приобретает персонал фирмы, обучаясь в работе;

– со стороны потребителей возникают устойчивые предпочтения (привычки, вкусы, навыки и т.п.) по отношению продукции, выпускаемой с помощью данной технологии;

– вокруг активно используемой технологии формируется благоприятная внешняя среда (вспомогательные и обслуживающие фирмы и организации, научные учреждения и т.п.)

Научные исследования и НИОКР, как правило, ведутся не в одном направлении, а в нескольких, между которыми существует конкуренция. В результате в отрасли обычно формируется доминирующая технология. Однако встаёт вопрос о том, является ли это отражением реального превосходства над конкурентами или же действием кумулятивного эффекта?

В институциональной теории, институт, выступающий как категория макроэкономическая определяет рамки взаимодействия экономических агентов в целом, структуру и величину трансакционных издержек, регулирует деперсонифицированные и нелокальные трансакции, устанавливая общие правила игры на рынке. В этом контексте фирма, как микроэкономическая категория, представлена в качестве игрока (группы индивидуумов, вовлеченных в целевую деятельность). Одновременно фирма определяет рамки конкретных взаимодействий, четко регулирует локальные трансакции, что обеспечивает экономию трансакционных издержек, заданных институциональными рамками.

Российские исследователи в области проблем функционирования фирмы придерживаются аналогичной интерпретации категории «фирмы», указывая на ее производственную, организационную контрактную сторону деятельности.

Наше рассмотрение показало, что фирма – это целостная система производственных (технологических), организационных, социально-экономических отношений, возникающих в процессе функционирования экономических субъектов на рынке под влиянием факторов внутреннего и внешнего характера. На микроуровне фирма представляет собой, прежде всего, гибкое сочетание производственных, управленческих, организационных факторов деятельности, а на макроуровне выступает как экономический субъект наряду с государством, домашними хозяйствами и характеризуется как экономическая структура.

Но для практической деятельности также важно теоретически показать существенные различия понятий «предприятие» и «фирма». Предприятие, прежде всего, – это производственная единица, целостная система производственных отношений, представляющая собой обособленное звено общественного разделения труда, где происходит соединение комплекса средств производства (обладающих технологическим единством, приспособленным для изготовления определенного продукта) и коллектива людей. С одной стороны, предприятие место создания товаров, производственных факторов для удовлетворения разнообразных потребностей общества, но также и сфера реализации интересов, достижения целей экономическими субъектами рынка. Большинство современных предприятий входят в состав фирм, но если фирма состоит из одного предприятия, то оба понятия могут совпадать.

Если институты – правила игры, то организации являются игроками, представляющими собой группы индивидуумов, вовлеченных в целевую деятельность. Ограничения, накладываемые институциональной структурой, определяет множество возможностей и соответственно типы организаций. Обладая целевой функцией, организация, которой может быть и фирма, политическая партия, школа или колледж и т.п., будет накапливать знание и опыт, позволяющие ей укрепить свои позиции на рынке в условиях редкости ресурсов и конкуренции.

В 1980-е годы в процесс теоретического развития трансакционной теории включились западноевропейские, а с начала 1990-х годов и восточноевропейские экономисты.

8. Типология фирм. Частнопредпринимательская фирма. Товарищество. Акционерное общество. Государственные предприятия. Некоммерческие организации

Типы фирм различаются прежде всего тем, какой категории агентов приписываются остаточные права. В корпорациях они принадлежат инвесторам, в потребительских и сбытовых кооперативах – потребителям и поставщикам, в фирмах, контролируемых работниками, – персоналу, в предприятиях, находящихся в общественной собственности, – государству, а, скажем, неприбыльные организации – это фирмы, где право на получение остаточного дохода вообще отсутствует.

Рассмотрим ряд организационных форм, как они предстают в трактовке теоретиков неоинституционализма.

В современной экономике ведущей формой деловой организации является открытое акционерное общество (публичная корпорация). Права на остаточные решения владельцев таких фирм (акционеров) сильно урезаны. Они сводятся к праву на контроль за высшими менеджерами, и то в основном не прямо, а через совет директоров.

И все же такой суженный набор прав дает немало крупных преимуществ. Акционеры несут ограниченную ответственность, что резко снижает риск, связанный с инвестициями, и открывает возможности для мобилизации крупных сумм капитала. Акционерная собственность высоколиквидна: изъятие кем-либо своей доли из дела не требует согласия остальных совладельцев, получение которого бывает необходимо в партнерствах или кооперативах. К тому же акционерная собственность служит хорошей формой защиты от «вымогательства»: акционер может продать свои акции, но при этом сами специфические активы никуда из фирмы не уйдут, останутся в «команде». Наконец, разделение функции принятия риска (право на остаточный доход) и функции управления (право на принятие большей части остаточных решений) дает возможность подбирать наиболее талантливых менеджеров независимо от того, насколько велико или мало личное богатство.

Вместе с тем в отличие от частнопредпринимательской фирмы в акционерном обществе возникает трудно разрешимая проблема «контроля за контролером», т.е. высшим менеджментом. В корпорации остаточный доход идет не менеджеру, а акционерам. Следовательно, здесь появляется мощный стимул для оппортунистического поведения управляющих: часть ресурсов «команды» они будут пытаться направить на удовлетворение своих личных нужд в ущерб собственников-акционеров.

Долгое время считалось, что современные масштабы распыления акционерного капитала не позволяют удовлетворительно решать проблему отделения собственности от контроля. Последние исследования, однако, показывают, что возможности управленческого оппортунизма ограничены. В корпорациях действует целый набор внутренних механизмов контроля, дисциплинирующих поведение менеджеров в интересах собственников.

К внутренним механизмам относится: контроль со стороны совета директоров; концентрация акций в руках компактной группы акционеров; участие менеджеров в акционерном капитале своих корпораций; увязка вознаграждения управляющих с состоянием дел в фирме. Особое место принадлежит механизму банкротств и контролю со стороны кредиторов.

Но шаги по сдерживанию оппортунистического поведения управляющих не обязательно ограничиваются рамками самой корпорации. Негативная реакция участников рынка – как акционеров, так и сторонних агентов – ставит предел злоупотреблениям менеджмента. Движение курса акций высвечивает некомпетентность управляющих и создает основу для целого ряда внешних механизмов контроля:

∑ рынок капитала: падение курса акций ухудшает условия, на которых руководство корпорации может привлечь дополнительный капитал;

∑ рынок менеджерского труда: падение курса акций – плохой сигнал не только для нынешних, но и для будущих нанимателей менеджера. В этих условиях жертвовать карьерой ради сиюминутной выгоды становится нерационально;

∑ рынок корпоративного контроля (поглощений): падение курса акций делает корпорацию более легкой добычей для поглощения, за которым обычно следует смена всего руководства. Это также подстегивает работу менеджеров.

Взвешивая плюсы и минусы акционерной формы собственности, большинство специалистов по экономической теории организаций приходят к выводу: хотя абсолютная подконтрольность менеджеров недостижима, совместное действие внутренних и внешних дисциплинирующих механизмов ограничивает потенциал оппортунистического поведения и снижает остроту проблемы. Выгоды, связанные с данной организационной формой, перевешивают ее издержки.

Согласно анализу А.Алчиана и Г.Демсеца, отличительная черта государственных фирм – это недобровольный характер участия во владении ими. Владельцы-налогоплательщики не вправе уклониться от своих обязанностей по содержанию государственной собственности (прежде всего – от уплаты налогов).

Последствия такой формы собственности оцениваются теоретиками неоинституционализма весьма критически. Деятельность государственных предприятий серьезно страдает от политизации, подчинения разного рода внеэкономическим целям. В случае государственных предприятий невозможно получить биржевую оценку качества их управления; контроль со стороны собственников (налогоплательщиков) за поведением аппарата весьма слаб; из-за отсутствия возможности поглощений рынок не проявляет интереса к судьбам таких предприятий, уклоняясь от участия в их реорганизации.

Несмотря на это, как отмечает американский экономист Л. Де Алесси, государственная собственность имеет свою нишу в экономике. Так, она может быть наиболее эффективной формой организации, когда речь заходит о производстве общественных благ, таких, к примеру, как безопасность страны. Составить контракт всех граждан страны с частными фирмами по обеспечению обороны было бы практически невозможно, и он плохо поддавался бы контролю и правовой защите.

Мы приходим к выводу, что фирма – это организационная структура бизнеса, предпринимательская единица во всех сферах экономики, обладающая не только юридической, но и реальной экономической самостоятельностью.

Фирма изначально являлась опорой предпринимательства, продуктом рыночной экономики. Фирма характеризовалась, как сети двухсторонних долгосрочных контрактов между собственниками ресурсов, которые замещают рынок продуктов и ресурсов, в которых ценовые сигналы играют относительно небольшую роль, позволяет определить и оптимальный размер фирмы.

В классическом определении фирмы акцент делается на предсказании поведения фирмы в соответствии с существующей производственной функцией как формой выражения технологической зависимости между затратами факторов производства и максимально возможным выходом продукции. Задача неоклассической фирмы состоит в нахождении такого соотношения ресурсов, которое обеспечило бы ей минимальные издержки производства.

Для фирмы в рассмотрении институциональной теории главной задачей становится определение своего поведения фирмы в системе дорогостоящей и неполной информации, что определяет многообразие видов фирм и их развития. Бихевиористские теории являются консолидацией этой функции, и поведение фирмы определяется как результат взаимодействия разных уровней предпринимательства. Сама типология фирм может основываться на разных критериях – размере, особенностях организации, форме собственности, типе рыночного поведения. Также фирмы могут иметь разнообразные цели и, соответственно, достигать их различными путями и способами. В трансакционной теории фирмы сохраняется фундаментальный принцип ограниченности ресурсов, который предполагает возможность выбора, имеет место ограниченная рациональность поведения экономических субъектов, допускающая появление оппортунизма, а также дающая предпринимателю возможность выбора между рыночной трансакцией, трансакцией, защищенной контрактным соглашением, и трансакцией, которая становится частью внутрифирменной иерархии.

Традиционная теория фирмы объясняет поведение фирмы стремлением к максимизации прибыли – собственники осуществляют ежедневный операционный контроль и управление делами фирмы, их единственное стремление – максимизация прибыли. Но на практике фирмы не используют маржинальный анализ для оценки или прогнозирования своей деятельности.

В менеджеральной теории фирмы цель – максимизация дохода от продаж. Она исходит из предпосылки, что оперативное управление осуществляют не собственники, а профессиональные менеджеры и цель менеджеров состоит в максимизации объема продаж и поступающего в результате дохода.

Множество рассмотренных теорий не исчерпывает данную проблему, каждая из имеет свои внутренние противоречия. Но каждая теория содержит рациональный зерно, помогающее понять действия современных компаний на рынке, прогнозировать их будущее и оценивать последствия.

1 Томпсон А., Формби Дж. Экономика фирмы. Пер. с англ. – М.: Бином, 1998. С.90.

2 Коуз Р. Природа фирмы // Вехи экономической мысли. Т.2. Теория фирмы. – СПб.: Экономическая школа, 2000. С.11–32.

3 Найт Ф.Х. Риск, неопределённость и прибыль. Пер. с англ. М.: Дело, 2003.

4 Коуз Р. Фирма, рынок и право. Пер. с англ. – М.: «Дело ЛТД», изд-во «Catallaxy», 1993. С.192.

5 Алчиан А., Демсец Г. Производство, информационные издержки и экономическая организация // Истоки. Выпуск 5: Экономика в контексте истории и культуры. М.: ГУ-ВШЭ, 2004. – С.166–207.

6 Jensen C. and Meckling H. Theory of the Firm: Managerial Behavior, Agency Costs, and Ownership Structure // Journal of Financial Economics. 1976. Vol. 3. № 4.

7 Williamson O. The Economic Institutions of Capitalism: Firms, Markets, Relational Contracting. N.Y., 1985 (Уильямсон О. Экономические институты капитализма. – СПб.: Лениздат, 1996).

8 Grossman S.J., Hart O.S. The Costs and Benefits of Ownership: A Theory of Vertical and Lateral Integration // Journal of Political Economy. 1986. August. PP.691–719.

9 Kreps D. Corporate Culture and Economic Theory. Perspectives on Positive Political Economy. Ed. by Alt E., and Shapsley A. Cambridge, 1990.

10 Коуз Р. Природа фирмы // Вехи экономической мысли. Т.2. Теория фирмы. СПб.: Экономическая школа, 2000. – С.11–32.

11 Томпсон А., Формби Дж. Экономика фирмы. Пер. с англ. – М.: Бином, 1998. С.264.

12 Baumol W.J. Business Behavior, Value and Growth /«Поведение предприятий, ценность и рост»/. Harcourt, Brace & World, 1959; 2nd ed., 1966. Здесь содержится знаменитая статья Баумоля о максимизации продаж.

13 Дискреционный – действующий по своему усмотрению.

14 Simon H.A. Theories of Decision-making in Economics and Behavioral Science //American Economic Review. 1959 (русск. пер.: Саймон Г.А. Теория принятия решений в экономической теории и науке о поведении // Вехи экономической мысли. Т.2. Теория фирмы. Под ред. В.М.Гальперина. – СПб.: Экономическая школа, 2000).

15 Ансофф И. Стратегическое управление. Пер. с англ. – М.: Экономика, 1989.

16 Нобелевская премия по экономике за 1978 г. присуждена Г.Саймону «за новаторские исследования процесса принятия решений в экономических организациях, в фирмах».

17 Саймон Г.А. Рациональность как процесс и продукт мышления // THESIS Выпуск 3. 1993.

18 Саймон Г.А. Теория принятия решений в экономической теории и науке о поведении // Вехи экономической мысли. Т.2. Теория фирмы. СПб.: Экономическая школа, 2000. С.56.

19 Уильямсон О. Сравнение альтернативных подходов к анализу экономических организаций //Уроки организации бизнеса. Ред. А.А.Демин, В.С.Катько. – СПб.: Лениздат, 1994. С.51–61.

20 Нельсон Р. Почему фирма отличается друг от друга и какое это имеет значение //Уроки организации бизнеса. Под общ. ред. А.А.Демина, В.С.Катько. – СПб.: Лениздат, 1994. С.83.

21 Нельсон Р., Уинтер С. Эволюционная теория экономических изменений. Пер. с англ. – М.: Изд-во «Дело», 2002.

22 Там же. Глава 5.