Сорокина М.А.* (Россия, г. Москва)

Аннотация. Экономический кризис последних лет заставляет экономистов искать новые решения в вопросах финансирования пенсионных обязательств. На сегодняшний день активно обсуждаются вопросы повышения пенсионного возраста, отказа от накопительного компонента в составе системы обязательного пенсионного страхования, пересматриваются условия получения страховой пенсии по старости. Все вышеперечисленные меры, отчасти уже введенные, безусловно, оптимизируют расходы пенсионной системы, главным образом сокращая межбюджетный трансферт, однако во многом секвестируют права застрахованных лиц, ослабляя страховые принципы – то, ради чего и задумывалась реформа пенсионной системы 2002 года в России.**

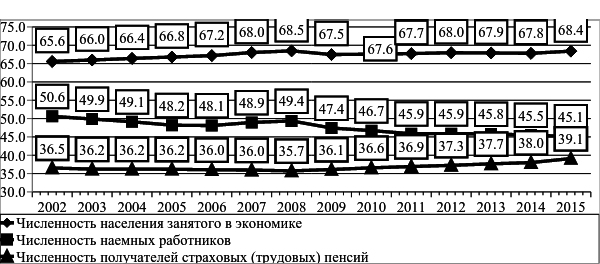

Внешними условиями эффективного развития пенсионной системы являются решение проблем демографии и макроэкономической стабилизации. Современные демографические изменения, вызванные ускорением роста численности лиц пожилого возраста, определяют необходимость специального выделения данной возрастной категории по условиям жизни с целью обеспечения их социальных гарантий [1,c. 121]. Специфика функционирования российского рынка труда такова, что численность работников в стране значительно уступает численности занятых в экономике – 45,1 млн человек против 68,4 млн человек. При этом в качестве данных о наемных работниках следует рассматривать так называемых в зарубежной статистике «активных плательщиков страховых взносов». Таким образом, на 100 получателей страховых пенсий в 2016 году приходилось 115 наемных работников или 175 занятых в экономике (рис. 1). Оба этих показателя, начиная с 2008 года, имеют устойчивую тенденцию к снижению. Принято считать, что для стабильного функционирования распределительной пенсионной системы необходимо, чтобы на одного пенсионера приходилось как минимум два плательщика страховых взносов, в России этот показатель составляет 1,2.

Рис. 1. Динамика численности работающего населения и пенсионеров, млн чел.

Источник: расчеты автора по данным Росстата [2]

Такой огромный разрыв между численностью наемных работников и численностью занятых в экономике требует принятия безотлагательных превентивных мер, которые бы не допустили неисполнения государственных обязательств перед застрахованными лицами. Для принятия таких мер необходимо глубоко изучить природу образования столь огромного разрыва.

Во-первых, многие проблемы, вызывающие рост нагрузки на пенсионную систему, объясняются высоким уровнем неформальной занятости в России. Увеличение неформального сектора экономики и теневая занятость на сегодняшний день является ключевой проблемой для пенсионной системы.

При условии полной легализации скрытой оплаты труда, объем собранных страховых взносов на обязательное пенсионное страхование может возрасти на 2 трлн. рублей, что составляет около 50% от страховых взносов, поступивших в бюджет ПФР в 2016 году, и позволило бы решить проблему дефицита его распределительной составляющей.

С другой стороны, такой разрыв объясняется демографическими процессами, а именно старением населения, которое наблюдается сегодня в большинстве стран Европы и не только. По данным Всемирной организации здравоохранения (далее – ВОЗ) медианный возраст населения стран Европейского региона – самый высокий в мире, и он продолжает стремительно расти [3, с. 1]. Действительно, многие страны уже давно постепенно повышают пенсионный возраст и планируют это делать в дальнейшем. Несомненно, старение населения в условиях бюджетного кризиса пенсионной системы поставило вопрос повышения пенсионного возраста на повестку дня и в нашей стране. Некоторые специалисты считают, что «единственный вариант ответа на старение населения, обеспечивающий долгосрочную устойчивость пенсионной системы, – повышение пенсионного возраста» [4, c. 52].

Однако, во-первых, необходимо разобраться, насколько оправданным будет повышение пенсионного возраста, учитывая его очевидные негативные последствия. А во-вторых, понять, достигла ли наша страна тех же демографических условий, которые существуют в странах, повышающих пенсионный возраст. И можно ли сравнивать по демографическим и макроэкономическим условиям нашу страну с европейскими странами.

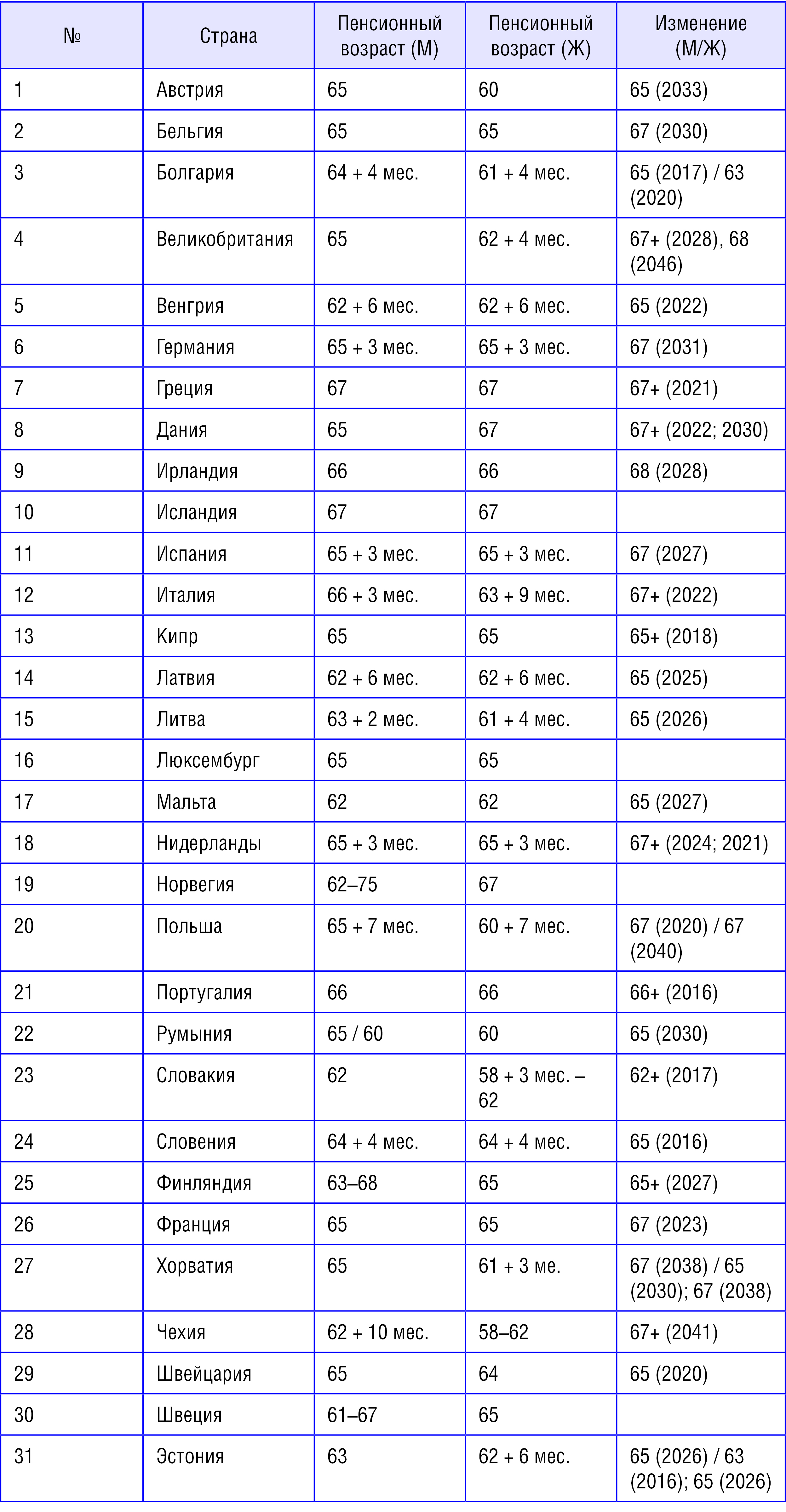

На сегодняшний день наша страна по уровню пенсионного возраста находится далеко от большинства стран, входящих в Организацию экономического сотрудничества и развития (далее – ОЭСР) (табл. 1).

Таблица 1

Реформы повышения пенсионного возраста в странах ОЭСР.

Источник: OECD [5]

В связи с этим ряд специалистов, ссылаясь на опыт западных стран, в настоящее время навязывают устойчивую точку зрения, о том, что именно ветирование повышения пенсионного возраста является причиной нарастания дефицита бюджета ПФР, не обращая внимания на глобальные различия нашей страны и западных стран в экономических и социальных условиях функционирования пенсионных систем.

Бесспорно, пенсионный возраст можно считать одним из базовых параметров, влияющих на результаты функционирования страховой пенсионной системы: как экономические, так и социальные. Одновременно сам этот параметр устанавливается исходя из внешних по отношению к пенсионной системе факторов и условий: макроэкономических, социально-трудовых, демографических.

Даже при том, что существуют объективные демографические предпосылки, проявляющиеся в тенденции к увеличению продолжительности жизни в нашей стране, вопрос о повышении пенсионного возраста необходимо рассматривать с точки зрения долгосрочного макроэкономического прогноза, учитывая при этом специфику российской пенсионной системы: многоукладность, высокий уровень внешних рисков в условиях экономического кризиса.

Достижение результатов обеспечивается наличием рабочих мест для людей, достигших пенсионного возраста, отсутствием риска повышения уровня безработицы (для молодежи) для сохранения возможности выработать страховой стаж и сформировать пенсионные права для получения пенсии в достойном размере.

Наряду с этими мерами, необходимо оценить социальные последствия повышения пенсионного возраста, в первую очередь, численность граждан, которые: могут не дожить до получения права на страховую пенсию или выйдут на пенсию, но не смогут вести нормальный образ жизни по состоянию здоровья [6, с. 47].

Моделирование разных вариантов повышения пенсионного возраста наглядно отражает все последствия, с которыми придется столкнуться в случае реализации увеличения возраста выхода на пенсию. Например, наиболее кардинальная схема повышения до 65 лет для обоих полов с точки зрения федерального бюджета в целом, и для ПФР в частности, может показаться наиболее выгодной, так как приводит к резкому сокращению числа получателей пенсии, а значит, к уменьшению выплат. Это распространенное мнение среди сторонников увеличения пенсионного возраста. С точки зрения пенсионера данная схема однозначно непривлекательна, так как предполагает увеличение (на 5–10 лет) продолжительности стажа до наступления права на страховую пенсию.

По данным системы персонифицированного учета более 30% застрахованных лиц трудоспособного возраста не охвачены обязательным пенсионным страхованием, а 15% с 2002 года не имеют трудового стажа. Тенденция к снижению уровня занятости лиц в трудоспособном возрасте сохраняется и по сей день.

Продолжительность стажа пенсионеров определяется уровнем занятости. Его снижение вызывает сокращение средней продолжительности страхового стажа лиц, выходящих на пенсию.

Таким образом, повышение пенсионного возраста на фоне отмеченных тенденций в лучшем случае оставит показатели численности наемных работников и стаж пенсионеров на уровне условий действующего законодательства.

Сокращение же численности получателей страховых пенсий – это результат трех процессов, сопровождающих процесс повышения пенсионного возраста:

- часть застрахованных лиц, достигших возраста выхода на пенсию в рамках действующего законодательства, не доживет до нового пенсионного возраста. В течение переходного периода их численность будет неуклонно расти. Причем более 60% из них будут составлять мужчины. В период 2016–2050 гг. по прогнозным оценкам умрет около 4 млн человек, так и не доживших до получения страховой пенсии (таблица 2);

- другая часть мигрирует из группы новых назначений по старым условиям в новые назначения по новым условиям (то есть по возрасту сместится на 0,5–10 лет вперед);

- третья часть – это застрахованные лица, не переступившие минимальный порог для входа в систему: 30 ИПК и 15 лет страхового стажа. Численность пенсионеров по этой причине будет снижаться. Численность пенсионеров под влиянием этого ограничения снизится почти на 20% от общего сокращения численности пенсионеров.

Таблица 2

Численность пенсионеров, которые не доживут до повышенного пенсионного возраста (умершие до достижения нового пенсионного возраста в возрасте от 55 лет женщины и от 60 лет – мужчины), тыс. человек. Источник: расчеты автора

Увеличение пенсионного возраста соответственно повысит уровень занятости в возрастно-половых группах от 55/60 до 65 лет по обоим полам. Большую часть из них будут составлять женщины, так как они преобладают в старших возрастных группах и поскольку разница между старым и новым пенсионным возрастом для женщин составляет 10 лет, а для мужчин – 5 лет.

Необходимо учитывать еще и высокий уровень «инвалидизации» населения, который резко возрастает после достижения общеустановленного на сегодняшний день пенсионного возраста, и который, безусловно, влияет на уровень занятости.

В отличие от рассматриваемого выше количественного критерия – улучшение соотношения численности наемных работников и пенсионеров, экономические результаты этого процесса значительно скромнее и сложнее.

С точки зрения дефицита бюджета ПФР ожидать от увеличения пенсионного возраста дополнительных объемов страховых взносов бессмысленно, поскольку численность наемных работников и, соответственно, взносооблагаемая база, увеличатся незначительно. Начало переходного периода будет сопровождаться уменьшением расходов бюджета ПФР, однако далее по мере увеличения пенсионного возраста расходы бюджета ПФР постепенно сравняются с текущими, а с 2030 года будет наблюдаться их опережающий рост. Незначительная экономия по расходам бюджета ПФР будет наблюдаться лишь в первые семь лет после начала реализации данной меры. Следующие шесть лет экономия пойдет на спад, после чего будет наблюдаться устойчивая тенденция к увеличению расходов бюджета ПФР.

Таким образом, главная цель повышения пенсионного возраста – экономия бюджетных расходов – достигается исключительно в первые годы переходного периода и в дальнейшем полностью нивелируется, замещаясь тенденцией опережающего роста расходов бюджета ПФР.

В условиях трансфертной модели не столько стаж или объем сформированных пенсионных прав влияет на размер пенсии, сколько численность получателей страховой пенсии: чем меньше численность пенсионеров, тем больше средний размер страховой пенсии, и наоборот. Влияние же суммы накопленных индивидуальных пенсионных коэффициентов на размер страховой пенсии увеличивается только в случае отсутствия возможности проведения второй индексации с 1 апреля.

Таким образом, увеличение пенсионного возраста будет способствовать замедлению наметившейся тенденции снижения соотношения страховой пенсии к прожиточному минимуму пенсионера, а с 2028–2029 гг. и вплоть до конца переходного периода будет происходить его устойчивый рост, однако затем начнется снижение, которое произойдет вследствие прекращения проведения второй индексации с 1 апреля. Другими словами, задача повышения соотношения страховой пенсии к прожиточному минимуму пенсионера, определенная Стратегией долгосрочного развития пенсионной системы Российской Федерации, может быть решена в обозримом будущем, однако, поддерживать это соотношение, и уж тем более, его повышать не представляется возможным только за счет реализации данной меры [7].

Что же касается увеличения пенсионного возраста в связи с ростом продолжительности жизни в нашей стране, то это как минимум безосновательно. Говоря о продолжительности жизни в контексте старения населения, необходимо заметить, что основным фактором, увеличивающим продолжительность жизни, является снижение смертности. В то время как старение населения происходит вследствие снижения рождаемости. Снижение смертности в первую очередь происходит за счет снижения младенческой смертности, которая, в свою очередь, обязана высокотехнологичным перинатальным центрам и высокому уровню оснащения отделений интенсивной терапии. Другими словами, главным образом выживаемость детей снижает смертность, и по своему влиянию на возрастную пирамиду, она равнозначна повышению рождаемости. Но это все определяет старение «снизу».

В контексте повышения пенсионного возраста куда уместнее было бы анализировать старение «сверху», то есть старение за счет увеличения жизни пожилых людей. Рост числа лиц старше трудоспособного возраста, безусловно, увеличивает пенсионную нагрузку при том, что в численности трудоспособного населения наметилась тенденция к снижению. Однако увеличения числа пожилых является следствием падения рождаемости в определенные периоды, а не улучшением качества жизни, которое повлияло на ее удлинение.

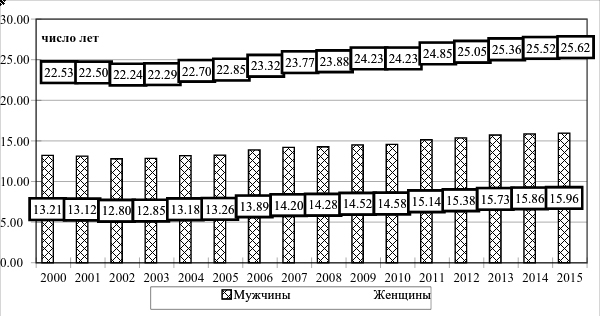

Рис. 2. Ожидаемая продолжительность жизни в возрасте выхода на пенсию по старости.

Источник: составлено автором по данным Росстата

Ожидаемая продолжительность жизни в возрасте выхода не пенсию показывает небольшой рост, однако, если сравнить данные показатели с показателями развитых стран, постепенно увеличивающих пенсионный возраст, то очевидно, что нам до их уровня ОПЖ (ожидаемой продолжительности жизни) еще очень далеко (рис. 2).

По ожидаемой продолжительности жизни и мужчин, и женщин в возрасте 60 и 65 лет Россия находится на одном из последних мест в Европе. В 2009 г. во Франции, где возраст выхода на пенсию мужчин был такой же, как в России (60 лет), мужчине, достигшему этого возраста, предстояло прожить в среднем 22,5 года, а в России – всего 14,4 – на 8,1 года меньше. Это, в частности, означает, что пенсионной системе Франции надо платить пенсии «среднему» пенсионеру на 8,1 года (в 1,6 раза) дольше, чем в России. В большинстве европейских стран ожидаемая продолжительность жизни мужчин в возрасте 65 лет выше, чем в России в возрасте 60. У российских женщин положение не намного лучше: отставание от Франции (в возрасте 60 лет) составляет 7,4 года (1,4 раза) [8].

Таким образом, такая мера, как увеличение пенсионного возраста, не только не в состоянии стабилизировать бюджет, но и серьезно повышает риски роста расходов бюджета ПФР и, соответственно, увеличения потребности в трансфертах из федерального бюджета на покрытие дефицита. При этом порождает новый риск – риск недожития до пенсионного возраста. Следовательно, единственным положительным результатом повышения пенсионного возраста будет являться повышение материального уровня жизни получателей страховых пенсий, которые доживут до нового установленного пенсионного возраста. Однако о продлении здоровой жизни здесь уже речи не идет.

Список литературы

- Соловьев А.К. Пенсионная реформа: иллюзии и реальность: учебное пособие. – 2-е изд., перераб. и доп. – М.: Проспект, 2015. – 336 с.

- URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/wages/labour_force/#ttp://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/wages/labour_force/# (03.05.2017).

- Policies and priority interventions for healthy ageing.

URL: http://www.euro.who.int/__data/assets/pdf_file/0006/161637/WHD-Policies-and-Priority-Interventions-for-Healthy-Ageing.pdf (03.05.2017). - Е.Т. Гурвич, А.Л. Кудрин. Старение населения и угроза бюджетного кризиса // Вопросы экономики, 2012. №3. – С. 52–79.

- URL: https://data.oecd.org/searchresults/?hf=20&b=0&q=pension+age+growing&l=en&s=score.

- Соловьев А.К., Попов В.Ю. Актуарное исследование демографических факторов повышения пенсионного возраста // Вестник Финансового университета, 2016. №4 (94). – С. 42–55

- Распоряжение Правительства РФ от 25.12.2012 №2524-р «Об утверждении Стратегии долгосрочного развития пенсионной системы Российской Федерации».

URL: http://base.consultant.ru/cons/cgi/online.cgi?req=doc.base=LAW.n=147552. - А.Г. Вишневский, С.А. Васин, А.В. Рамонов. Возраст выхода на пенсию и продолжительность жизни // Вопросы экономики, 2012. №9. – С. 88–109.