Кузьмин А.Ю.* (Россия, г. Москва)

Аннотация. В современных условиях в общей системе мер народнохозяйственного управления обоснованная курсовая политика государства играет центральную роль. Некорректная макроэкономическая и, в частности, валютная политика может иметь проциклическую основу и вызывать кризисы как на макро-, так и на микроуровне, приводя к локальным и глобальным финансово-экономическим кризисам. На основе эконометрического моделирования анализировались кризисные состояния с помощью оценки взаимосвязи цены на нефть и курса доллара, что является действительно актуальным, так как направленность российского экономического рынка в настоящее время имеет существенную сырьевую составляющую. Рассматриваются аспекты применения курсовой политики в России как инструмента антикризисного управления.

Ключевые слова: курсовая политика, валютный курс рубля, антикризисное управление, макроэкономика

Введение

Валютный риск, к которому относится риск финансовых потерь при изменении курса валюты, в которой номинированы сделки, а также риск банковской открытой валютной позиции, является одним из основных во всей системе экономических рисков. Причем, это касается не только внешнеэкономической сферы. От валютной составляющей во многом зависит формирование транспортно-транзитной системы России в условиях интеграции и глобализации. Некорректная макроэкономическая и, в частности, валютная политика может иметь проциклическую основу и вызывать кризисы как на макро-, так и на микроуровне, приводя к локальным и глобальным финансово-экономическим кризисам [1, 2].

В современных условиях в общей системе мер народнохозяйственного управления обоснованная денежно-кредитная и курсовая политика государства играет центральную роль: режим управления курсом российского рубля является независимым плаванием по классификации Международного валютного фонда. При этом в любом случае в современных условиях характерна значимость курсовой политики Центрального банка России и особо пристальное внимание общества к динамике номинального курса национальной валюты.

Подход, последовательно проводимый автором [3, 4] в контексте данной работы, представляется продуктивным и поддерживается другими исследователями. Л.Н. Красавина считает: «Для повышения эффективности курсовой политики, на наш взгляд, необходимо: использовать методику определения курса рубля на основе многофакторной, а не однофакторной концепции, учитывающей в основном динамику цены на нефть… при прогнозировании курса рубля, исходя из состояния платежного баланса, целесообразно учитывать не только счет текущих операций, но и счет международного движения капиталов и финансовых инструментов, роль которого возросла в условиях финансовой глобализации» [5, с. 48].

При должных действиях со стороны монетарных органов для удержания курса на желаемых позициях вдоль равновесного фундаментального пути политика валютных интервенций может заключаться в установлении относительно небольших колебаний номинального курса около своих среднесрочных фундаментальных значений в пределах определенной зоны.

Это является безусловным экономическим благом в масштабах всей экономики страны. Так как чрезвычайно изменчивый и нестабильный валютный курс может приводить к серьезным изменениям в оценке инвестиций, финансовых результатов и пр. субъектов внешнеэкономической деятельности (см. [6], [7]).

При этом наряду с важностью проведения долгосрочного анализа поведения валютного курса рубля в значительной степени возрастает необходимость исследования среднесрочной равновесной динамики рубля и его важнейших фундаментальных детерминант на основе изучения движения средств по счетам платежного баланса России с учетом условий торговли. Уровни представленных в литературе исследований варьировались от глобального полиинструментального стандарта [8] до локального уровня предприятия [9].

Моделирование динамики рубля

Основной результат авторского моделирования на концептуальном уровне (см. [2], [4]):

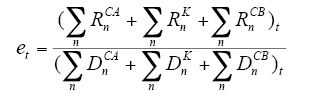

(1)

(1)

где et– валютный курс, Rn – средства в национальной валюте, Dn– средства в иностранной валюте, верхние обозначения относятся: CA – к средствам, проходящим по счету текущих операций; K – к средствам, проходящим по счету операций с капиталом, CB – к средствам, проходящим по счету изменения официальных валютных резервов страны.

В рамках разработанного авторского концептуального подхода к моделированию равновесного валютного курса на основе международных потоков (international flows equilibrium exchange rate, IFEER) получена динамическая зависимость валютного курса рубля в представленной системе фундаментальных внутренних и внешних макроэкономических факторов с учетом фактора времени в среднесрочном плане:

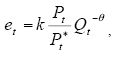

(2)

(2)

где Qt – индекс реального совокупного выпуска (реальный ВВП); Pt – индекс потребительских цен; Pi* – индекс экспортных цен; θ – настраиваемый параметр.

Данная нелинейная многофакторная зависимость станет основой для дальнейшего моделирования и анализа динамики валютного курса рубля и является результатом модели, которая учитывает в среднесрочном периоде условия торговли, движение средств по счетам платежного баланса, в том числе экспортно-импортные операции и потоки капитала с предпочтениями инвесторов.

При этом данный курс уравновешивает платежный баланс и как следствие – спрос и предложение валюты на валютно-финансовом рынке.

Выбор начальной точки периода исследований

В качестве начальной точки периода для изучения среднесрочной динамики курса рубля выбирались даты, удовлетворяющие следующим критериям:

- стабильное нахождение реального валютного курса рубля к доллару США в предшествующий период;

- стабильные или умеренно повышающиеся резервы Центрального Банка России в предшествующий период, что говорит о сбалансированности счетов платежного баланса в среднесрочной перспективе;

- мировые цены на товары российского экспорта соответствуют своим среднесрочным значениям.

Основные экономические индикаторы – фундаментальные детерминанты модели

В условиях дальнейшей интеграции России в мировую экономику и членства в ВТО происходит расширение участия нашего государства в мировой торговле. И здесь следует подчеркнуть, что динамика сырьевого экспорта в значительной степени определяет экономический рост страны.

В контексте настоящей работы показательно, что проблематика существенной сырьевой составляющей российского экспорта, занимающей порядка двух третей всего экспорта, выявляется одним из базовых макроэкономических показателей – индексом средних фактических экспортных цен Pi*. В представленной системе детерминант курсообразования, как видно из формулы (2), именно он напрямую определяет (как наиболее волатильный с экономических позиций) динамику курса рубля благодаря достаточной стабильности по сравнению с ним остальных факторов – индекса реального совокупного выпуска Qt и индекса потребительских цен Pt .

Ввиду значительной распыленности и недостатка информации по количественным показателям (индексы цен и удельные веса в совокупном экспорте различных товарных групп в ретроспективе) построение полного индекса экспортных цен оказалось практически невозможно. Однако анализ и выделение важнейших групп внешнеторговых операций показывает, что нефть, нефтепродукты, газ покрывают значительную часть российского экспорта. А ввиду высокой коррелированности индексов нефти, нефтепродуктов, газа стало возможным использование индекса цен нефти в качестве заменителя всего индекса экспортных цен.

Аналогичные подходы используются рядом авторов (см. [10], [11]): на основе эконометрического моделирования прогнозировались кризисные состояния с помощью оценки взаимосвязи цены на нефть и курса доллара, что является действительно актуальным, так как направленность российского экономического рынка в настоящее время остается сырьевой.

Настройка внутреннего коэффициента зависимости валютного курса рубля (2) модели

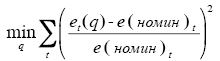

В процессе верификации и выработки методических рекомендаций по использованию модели была проведена настройка внутреннего коэффициента (коэффициент θ основной формулы исследований (2)).

Настройка использовала метод наименьших квадратов с нормировкой исследуемых величин. При заданном коэффициенте k, равном курсу рубля в начальной точке периода, минимизировалась сумма квадратов нормированных разниц расчетного курса (2) и номинального курса е(номин) при условии, что индексы в начальной точке периода P(нач) = 1, P*(нач) = 1, Q(нач) = 1:

.(3)

.(3)

В результате моделирования необходимо установить величину параметра θ в условиях θ ≥ 0.

В качестве детерминант P и Q использовались индекс потребительских цен и индекс реального ВВП (по данным Федеральной службы государственной статистики: (URL: http://www.gks.ru), Краткосрочные экономические показатели. – М.: Госкомстат, 1997–2001). В качестве детерминанты P* использовался индекс цен брент-смеси нефти на Международной Нефтяной Бирже ICE (данные информационных агентств «РБК» (URL: http://www.rbc.ru), «Финам» (URL: http:// www.finam.ru), «Bloomberg»).

Динамика валютного курса и валютный кризис в 1997–99 гг

В данный период времени в качестве номинального курса рассматривается официальный курс Центрального банка России е(офиц), устанавливавшийся на основе торгов на ММВБ и, таким образом, тесно связанный с межбанковским рынком. При заданном коэффициенте k=5,83 (официальный курс рубля в августе 1997 г. при условии, что индексы P(август)=1, P*(август)=1, Q(август)=1)) минимизировалась усредненная сумма квадратов нормированных отклонений расчетного курса е(расч) и официального курса рубля е(офиц).

Официальный курс ЦБ РФ: с августа 1998 г. проводилось недельное усреднение. Цены на нефть на Лондонской Международной Нефтяной Бирже за 08.97–08.98 усреднялись на двухнедельной основе, за 08.98–03.99 усреднялись на недельной основе.

В результате численного моделирования (3) была установлена величина параметра θ = 0,27.

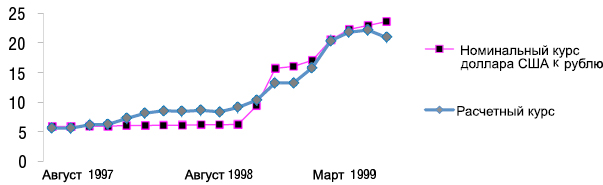

На рис. 1 (расчеты автора, месячные данные) представлена динамика расчетного курса и официального курса рубля.

Среднее абсолютных нормированных отклонений и среднее нормированных отклонений составили соответственно 17,8% и 10,8% для расчетного курса при использовании в качестве детерминанты индекса цен брент-смеси нефти.

Рис. 1. Расчетный и номинальный курсы рубля (1997–1999 гг.)

Здесь можно заметить, что многие аналитики используют именно индекс цен нефти в качестве определяющего фактора динамики валютного курса. Ведь, как известно на валютном рынке, ожидания чаще всего сбываются. Кроме того, падение цен нефти на международных рынках называлось в качестве одной из причин валютно-финансового кризиса 1998 г. (например, выступления А. Чубайса в СМИ). Также интересно отметить, что с августа 1998 г. по март 1999 г. расчетный курс е(Р*(неф)) аппроксимирует официальный курс рубля лучше, чем другие расчетные курсы.

При анализе динамики на рис. 1 четко различимы два периода расхождения обоих расчетных номинальных курсов и официального курса рубля:

1. Первый период продолжался до августа 1998 г. Он характеризуется превышением расчетных курсов над официальным курсом. В этот период курс рубля сдерживался за счет продажи Центральным банком России значительной части золотовалютных резервов, сократившихся с 24,5 млрд долларов США в августе 1997 г. до 12,5 млрд долларов США в августе 1998 г., и полученных в это время иностранных кредитов от международных валютных организаций.

2. Во втором периоде (с августа 1998 г. по март 1999 г.) наблюдается обратная картина. Превышение номинального курса рубля над расчетными курсами объясняется действиями кабинета министров 17 августа 1998 г., в результате которых произошло резкое превышение значений утечки капитала над расчетными среднесрочными значениями. При этом наблюдается стабилизация резервов Центрального банка, что говорит о сбалансированности счетов платежного баланса в среднесрочной перспективе и о выходе номинального курса национальной валюты на среднесрочную равновесную траекторию, системно совместную со сложившимися макроэкономическими условиями.

Таким образом, в результате проведенного анализа можно выделить главные причины падения курса рубля в августе 1997 г. – марте 1999 г.: рост потребительских цен, падение экспортных цен, падение ВВП и утечка капитала.

Динамика валютного курса и валютный кризис в 2013–15 гг.

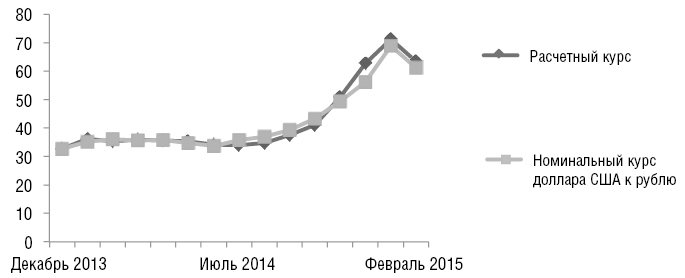

В данный период времени в качестве номинального курса рассматривается номинальный курс долл. к рублю на конец периода (месяц), рассчитываемый Банком России (данные Банка России (URL: http://www.cbr.ru)). В результате численного моделирования была установлена величина параметра, составившая θ = 0,45 (рис. 2 расчеты автора, месячные данные).

Рис. 2. Расчетный и номинальный курсы рубля (2013–2015 гг.)

Среднее абсолютных нормированных отклонений и среднее нормированных отклонений номинального и расчетного курсов составили соответственно 0,28 и 2,98%, что говорит о высоком качестве модели. В СМИ в качестве одной из причин валютного кризиса 2014–2015 гг. также называлось падение цен нефти на международных рынках.

Заключение

В результате проведенного анализа в рассматриваемые периоды можно выделить в качестве главной причины падения курса рубля существенное падение фактических экспортных цен нефти и прочих энергоносителей на международных рынках в результате ухудшения мировой конъюнктуры. Это обусловлено подавляющим преобладанием минерального сырья в индексе средних фактических экспортных цен. Однако надо отметить, что в данный период существенное однонаправленное влияние на результат оказал также рост потребительских цен и падение реального ВВП.

В условиях достаточно высокой зависимости от внешнеэкономической конъюнктуры расплатой за отпускание рубля в «свободное плавание» однозначно должна стать не только высокая волатильность валютного курса рубля (формула (2)), но и реальная вероятность потери рычагов управления внутренним валютным рынком.

Необходимо признать, что простая констатация данного факта не может говорить об адекватности сложившейся ситуации в экономике России. В условиях плавающего валютного курса такая жесткая зависимость валютного курса рубля от внешнеэкономической конъюнктуры требует пересмотра и существенной корректировки курсовой политики.

Список литературы

- Цветков В.А., Зоидов К.Х., Медков А.А. Формирование эволюционной модели транспортно-транзитной системы России в условиях интеграции и глобализации. – М., СПб.: Нестор-История, 2014. – 800 с.

- Кузьмин А.Ю. Моделирование динамики равновесных валютных курсов: монография (Второе издание) – М.: Вега-Инфо, 2016. – 240 с.

- Kuzmin A. A Structural Model of Exchange Rate Dynamics // Review of Business and Economics Studies, 2014. Vol. 2. №3. – P. 86–92.

- Кузьмин А.Ю. Динамика курса рубля: факторы и следствия // Экономический анализ: теория и практика. – М., 2011. №12 (219). – С. 61–68.

- Красавина Л.Н. Концептуальные подходы к проблеме модернизации международных валютных, кредитных, финансовых отношений России в аспекте современных мировых вызовов // Деньги и кредит, 2014. №10. – С. 45–52.

- Кузьмин А.Ю. Процедура учета внешнеэкономических договоров, имеющих признаки хеджирования результатов производственной деятельности, в соответствии с МСФО // Международный бухгалтерский учет, 2014. №18 (312). – С. 2–9.

- Кузьмин А.Ю. Моделирование динамики российского экспорта // Финансы и кредит. – М., 2014. №34 (610). – С. 26–31.

- Ишханов А.В., Линкевич Е.Ф. Мировая валютная система и тенденции ее эволюции. – Краснодар, 2016.

- Шамаева Н.П., Мохначев С.А., Александрова Е.В. Моделирование процессов развития организации. – Саарбрюккен, 2015.

- Стрелкова В.И., Файзуллин Р.В. Модель зависимости между курсом доллара к рублю и ценой на нефть // Проблемы экономики и управления нефтегазовым комплексом, 2014. №3. – С. 41–47.

- Федорова Е.А., Ершова И.А., Шаповалова В.А., Черепенникова Ю.Г. Прогнозирование кризисных состояний российского финансового рынка с помощью анализа взаимосвязи цены на нефть и валютного курса // Финансовая аналитика: проблемы и решения, 2012. №31. – С. 29–36.

* Кузьмин Антон Юрьевич, доктор экономических наук, профессор Финуниверситет при Правительстве РФ.