Дюкина Т.О.* (Россия, г. Санкт-Петербург)

Аннотация. В статье показано, что существующие и применяемые в настоящее время системы антикризисных индикаторов налоговой системы имеют фрагментарный характер и не отражают нелинейные тенденции дестабилизации процессов в сфере налогообложения. В исследовании представлено на примере России, на что следует обратить первоочередное внимание в контексте антикризисного управления налоговой системой на макроуровне, содержатся предложения по разработке новых индикаторов, характеризующих стабильность налоговой системы страны и позволяющих своевременно осуществить выработку антикризисных мер налоговой политики государства.

В настоящее время вследствие распространения кризисных явлений в экономике России возникает острая необходимость поиска действенных решений, позволяющих быстро и эффективно минимизировать и преодолеть последствия кризиса, а также осуществить выработку предложений по антикризисным мерам экономической политики государства.

Одним из основных инструментов антикризисных мер является разработка соответствующей налоговой политики, как одной из наиболее важных и значимых составляющих экономической политики государства, обеспечивающая развитие экономики, стимулирующая инвестиционную деятельность, воздействующая не только на внутреннюю, но и внешнюю среду.

Однако существующие антикризисные индикаторы налоговой системы (индикаторы нестабильности) и даже их системы имеют фрагментарный характер и не отражают нелинейные тенденции дестабилизации процессов в сфере налогообложения. Ясно, что это препятствует эффективной ранней диагностике кризисов налоговой системы и своевременной разработке мер по их предотвращению, следовательно, качественной налоговой политики.

Кризис, на наш взгляд, представляет собой не локальное, а системное явление, следовательно, и исследование его должно быть не фрагментарным, а системным, что в первую очередь, должно быть основано на использовании системного подхода.

Таким образом, с целью повышения точности измерения стабильного состояния и развития исследуемой системы целесообразно использовать именно системный подход, понимая под ним группу методов, с помощью которых реальный объект описывается как совокупность взаимодействующих компонентов. Указанный подход позволяет описывать объект исследования как совокупность взаимозависимых и взаимодействующих компонентов системы. Учитывая принципы системного подхода, его требования для оценки и анализа стабильного состояния и развития налоговой системы предельно полно можно реализовать исключительно в рамках системы экономико-статистических показателей. Полагаем возможным включить в такую систему экономико-статистических показателей, комплексно характеризующую стабильное состояние и развитие налоговой системы, следующие показатели: а) для измерения колеблемости уровней в рядах динамики: размах (т.е. амплитуда), отклонений отдельных уровней от тренда или от их средней; среднее линейное отклонение по модулю отдельных уровней от тренда или от общей средней; среднее квадратическое отклонение отдельных уровней от тренда или от общей средней; относительный показатель колеблемости, аналогичный коэффициенту вариации; б) для измерения стабильности тенденции ряда динамики: коэффициент корреляции рангов Ч. Спирмена (C.E. Spearman), (коэффициент корреляции Кендалла (M.G. Kendall) или коэффициент корреляции Пирсона (для линейной корреляции)); в) для измерения стабильности (показателя, обратного колеблемости) в пространстве (вариации): размах вариации; среднее линейное отклонение; среднее квадратическое отклонение; дисперсию; среднее квартильное расстояние; относительный размах вариации (коэффициент осцилляции); относительное отклонение по модулю; коэффициент вариации как относительное квадратическое отклонение; относительное квартильное расстояние; относительный показатель квартильной вариации.

Кроме того, в целях совершенствования, разработки и корректировки применения используемых в настоящее время критериев оценки стабильного состояния и развития в динамике, в том числе для более полного и комплексного описания и анализа исследуемых процессов в динамике, представляется возможным и необходимым предложить к использованию в практической работе совместно с другими в настоящее время применяемыми показателями, дополнив их перечень следующими: размах, или амплитуда, отклонений отдельных уровней от скользящей средней; среднее линейное отклонение по модулю отдельных уровней от скользящей средней; среднее квадратическое отклонение отдельных уровней от скользящей средней; размах, или амплитуда, отклонений отдельных уровней от запланированного (в стратегическом либо тактическом плане налоговой политики) уровня с детерминированными параметрами; среднее линейное отклонение по модулю отдельных уровней от запланированного (в стратегическом либо тактическом плане налоговой политики) уровня с детерминированными параметрами; среднее квадратическое отклонение отдельных уровней от запланированного (в стратегическом либо тактическом плане налоговой политики) уровня с детерминированными параметрами. В качестве скользящей средней может служить расчетная средняя величина за три, пять, семь, девять интервалов времени, в зависимости от длины исследуемого периода времени и детализации имеющейся информации. В качестве запланированного уровня с детерминированными параметрами может применяться обозначенная в стратегическом либо тактическом плане налоговой политики основная тенденция развития исследуемого показателя, определяемая на основе детерминированных моделей.

Так как применяемые в настоящее время критерии оценки стабильности систем в пространственном измерении также требуют совершенствования, и корректировок их применения, представляется возможным и необходимым предложить с целью более полного и комплексного описания и анализа исследуемых процессов в пространстве для приложения совместно с другими в настоящее время используемыми показателями дополнить их перечень следующими: коэффициентом асимметрии; коэффициентом эксцесса.

Характеристики распределения, к которым относят коэффициенты асимметрии и эксцесса, в настоящее время в экономических исследованиях для оценки стабильного развития, а также в качестве антикризисных индикаторов, в пространственном измерении налоговой системы не используются. В силу того, что указанные характеристики распределений являются инструментом, наиболее чутко улавливающим изменения в анализируемых процессах, как позитивные, так и негативные, представляется необходимым их использование как для оценки стабильного развития, так и в качестве антикризисных индикаторов, с целью оперативной и более точной оценки протекающих тенденций и своевременной выработки соответствующих мер налоговой политики.

Коэффициент асимметрии позволяет судить о наличии и выраженности переходных процессов, а также о стационарности исследуемого ряда. Коэффициент эксцесса отражает скорость (крутизну) изменения случайных нестационарных компонентов ряда и наличие локальных нестационарностей. Следует также осуществлять проверку их существенности.

Учитывая разнообразие положений теории и практики по вопросам определения и оценки стабильности функционирования разнообразных систем, а также разработки антикризисных индикаторов этих систем и вытекающую отсюда необходимость представления довольно существенных объемов значимой информации на основе существующих Источников данных, которая позволила бы на практике проводить содержательный анализ данных налоговой системы и их сопоставление по различным режимам налоговой системы, как во временном, так и пространственном измерениях, необходимо выделение тех показателей, которые можно считать приоритетными и наиболее значимыми для анализа как в динамике на уровне страны, региона, области, муниципального образования, так и в пространстве. Безусловно, оценка налоговой политики, характеризующая изменение множества разнокачественных параметров состояния налоговой системы в динамике, не может быть сведена к одному суммарному или интегральному показателю. Речь идет о необходимости определения приоритета наиболее важных показателей в рассматриваемой системе показателей, характеризующих временной аспект. К таким показателям необходимо отнести показатели стабильности налоговой системы: среднее квадратическое отклонение отдельных уровней от тренда или от общей средней; среднее квадратическое отклонение отдельных уровней от запланированного (в стратегическом либо тактическом плане налоговой политики) уровня с детерминированными параметрами; относительный показатель колеблемости, аналогичный коэффициенту вариации; коэффициент корреляции рангов Ч. Спирмена (C.E. Spearman) или коэффициент корреляции Кендалла (M.G. Kendall).

Поскольку использование системы показателей в пространственном измерении также сопряжено с проблемой определения приоритета отдельных показателей, полагаем возможным и необходимым для пространственных измерений определить приоритет таких статистических показателей, как коэффициент вариации (колеблемости), коэффициентов асимметрии и эксцесса, позволяющих в комплексе с другими показателями наиболее точно, полно и адекватно описывать и анализировать исследуемые процессы. Приоритет коэффициентов асимметрии и эксцесса в связи с описанными выше преимуществами этих показателей, на наш взгляд, бесспорен. По вопросу установления приоритета коэффициента вариации поясним, что коэффициент вариации (колеблемости), представляя собой нормированную оценку дисперсии, отражающую суммарную мощность всех периодических и непериодических колебаний исследуемых показателей, имеет большое преимущество перед многими другими похожими показателями вариации, которое заключается в том, что он может сравниваться у объектов исследования с различными значениями показателей [2, с.29–30]. Предлагаем также для изучения состояния и влияния механизмов регуляции налоговой системы в пространственном измерении обратить внимание и указать на необходимость определения таких показателей, как средний и медианный уровень ряда. Следует подчеркнуть, что определение перечисленных показателей и характеристик вариации имеет особую специфику для каждого вида пространственных распределений.

Анализ стабильности налоговой системы в пространственном измерении необходимо реализовывать с выявления характера распределения исследуемого показателя, поскольку закон распределения при исследовании признаков различных совокупностей является одной из самых важных характеристик. Следовательно, выявление истинной закономерности распределения на основе эмпирической функции распределения является первостепенной задачей анализа распределения значений показателей налоговой системы (пространственного анализа). Общую закономерность определенного типа распределения в виде, элиминирующем влияние случайных факторов, выражает теоретическая кривая распределения, под которой понимается графическое изображение в виде непрерывной линии изменения частот в вариационном ряду, функционально связанного с изменением значений признака [3, с. 314]. При проведении анализа распределения налоговой системы целесообразным полагаем сведение эмпирических распределений к известным и хорошо исследованным теоретическим распределениям. Используя свойства того или иного теоретического распределения, можно более полно и объективно выполнить анализ изучаемого экономического явления, на более качественном уровне осуществить прогноз распределения. В экономической практике известны и применяются различные виды теоретических дискретных и непрерывных распределений: нормальное и логарифмически нормальное распределение, распределения Вейбулла-Гнеденко, Пуассона и Шарлье, гиперэкспоненциальное, экспоненциальное, гипоэкспоненциальное, биномиальное и другие, имеющие свою форму кривой распределения и специфику применения. С учетом общей характеристики стабильности как показателя, обратного колеблемости, представляется, что стабильность в пространственном измерении представляет собой такое состояние системы, в котором колеблемость значений ее элементов минимальна, следовательно, среднее значение элементов системы, равно модальному и медианному значениям, что имеет место быть и выполняться в распределениях, имеющих характер нормального распределения, либо в распределениях, имеющих характер близкий к закону нормального распределения.

Эмпирические исследования с использованием предложенных показателей были осуществлены на основе данных форм статистической налоговой отчетности в целом по Российской Федерации и в разрезе ее 83 субъектов, представленных на сайте Федеральной налоговой службы за каждый год периода с 2006 по 2014 годы, поскольку данные по суммам налогов, суммам налоговых баз, количеству налогоплательщиков различных налогов, применяемых в РФ, формируются и предоставляются в свободном доступе Федеральной налоговой службой России в формах статистической налоговой отчетности в целом по Российской Федерации и в разрезе ее субъектов за период с 2006 (по отдельным налогам с 2007) по настоящее время (по отдельным налогам до 2013) гг.

Руководствуясь вышеизложенным, для проведения эмпирических исследований, в первую очередь, были взяты данные по следующим показателям: всего поступивших налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации; всего поступивший налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации в федеральный бюджет (НДС); всего поступивший налог на добычу полезных ископаемых (НДПИ); всего поступивший налог на прибыль организаций (налог на прибыль организаций); всего поступивший налог на доходы физических лиц в консолидированные бюджеты субъектов Российской Федерации (НДФЛ); всего поступивший налог, взимаемый в связи с применением упрощенной системы налогообложения (УСН); всего поступивший единый сельскохозяйственный налог (ЕСХН); всего поступивший единый налог на вмененный доход для отдельных видов деятельности (ЕНВД); всего поступивший транспортный налог в консолидированные бюджеты субъектов Российской Федерации (транспортный налог); всего поступившие акцизы по подакцизным товарам, производимым на территории Российской Федерации (акцизы); всего поступивший налог на имущество в консолидированные бюджеты субъектов Российской Федерации (налог на имущество).На основе этих и некоторых других данных дополнительных показателей осуществлены расчеты в целом по Российской Федерации и в разрезе ее субъектов за каждый год исследуемого периода, определены основные антикризисные индикаторы налоговой системы и на этой основе осуществлен анализ, позволяющий дать оценку стабильности этой системы.

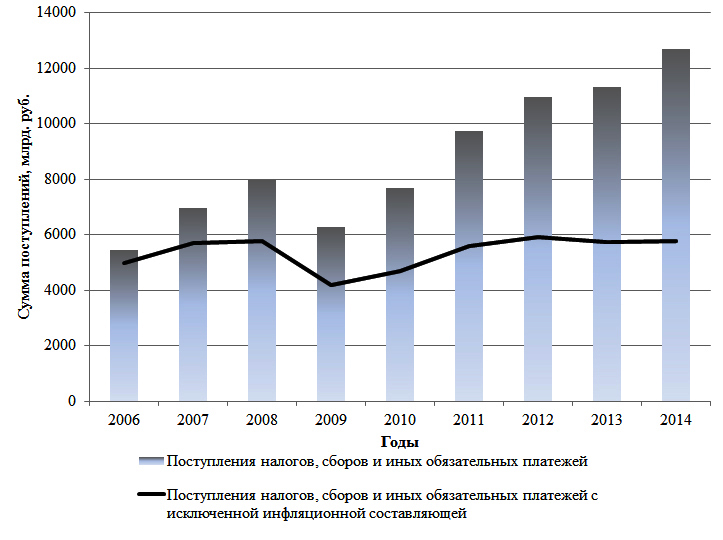

Анализ данных исследуемых показателей и выполненных расчетов показал постоянное увеличение поступлений налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации за период 2006–2014 гг. (за исключением лишь 2009 года), при этом ежегодный прирост в среднем составил 9,87 процентов. Элиминирование инфляционной составляющей позволило констатировать по анализируемому показателю стагнацию (вновь за исключением лишь 2009 года) (рис. 1).

Рис. 1. Динамика поступлений налогов, сборов и иных обязательных платежей в бюджетную систему

с исключенной инфляционной составляющей Российской Федерации за период 2006–2014 гг. (2005=100%)

Источник: составлено автором по данным [1]

Коэффициент колеблемости, измеряющий нестабильность уровней в рядах динамики, составил 26,84 процентов, что характеризует степень стабильности налоговой системы Российской Федерации за период 2006–2014 гг., как умеренную. Коэффициент корреляции рангов Спирмена, равный 0,9167, позволяет охарактеризовать тенденцию исследуемого динамического ряда как стабильную.

Далее по следующим показателям: суммам поступлений налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации за период 2006–2014 гг.; средней фактической налоговой нагрузке на одного налогоплательщика по налогам, сборам и иным обязательным платежам в бюджетную систему Российской Федерации за период 2006–2014 гг., были рассчитаны показатели центра, структуры, степени вариации, типа распределения и установлен характер распределений субъектов РФ различных систем налогообложения (в целом и по видам налогов).

Анализ показателей центра, структуры, степени вариации и типа распределения сумм поступлений налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации за период 2006–2014 гг. позволил констатировать, что распределение исследуемого показателя на протяжении всего рассматриваемого периода имеет характер гиперэкспоненциального распределения, что квалифицирует налоговую систему в пространственном измерении как крайне нестабильную. Показатели вариации, коэффициенты асимметрии и эксцесса, являясь более тонким инструментом, позволяющим учитывать влияния случайных факторов на исследуемые показатели, указали на постоянную и довольно существенную колеблемость значений сумм поступлений налогов, сборов и иных обязательных платежей в бюджетную систему России в пространственном измерении.

Анализ сумм поступлений налогов, сборов и иных обязательных платежей в бюджетную систему и средней фактической налоговой нагрузки на одного налогоплательщика по видам налогов в динамике за 2006–2014 гг. показал умеренную степень стабильности налоговой системы Российской Федерации по таким видам налогов: НДС, налог на прибыль, НДФЛ, налог на имущество (коэффициент колеблемости, измеряющий нестабильность уровней в рядах динамики, составил от 15 до 33 процентов). Для остальных видов налогов характерна полная нестабильность в динамике за 2006–2014 гг. по анализируемым показателям (коэффициент колеблемости, измеряющий нестабильность уровней в рядах динамики, составил свыше 33 процентов).

Анализ коэффициента корреляции рангов Спирмена, рассчитанного по суммам поступлений налогов, сборов и иных обязательных платежей в бюджетную систему и средней фактической налоговой нагрузке на одного налогоплательщика по видам налогов в динамике за 2006–2014 гг., свидетельствует о стабильности тенденций всех видов налогов за исключением налога на прибыль.

Вскрытие характера распределений субъектов РФ исследуемых признаков по существующим системам налогообложения на современном этапе, выполненное в исследовании показало, что состояние налоговой системы Российской Федерации за период 2006–2014 гг. в пространственном измерении по показателю – сумм поступлений налогов, сборов и иных обязательных платежей в бюджетную систему – по каждому виду налогов можно охарактеризовать как нестабильное (гиперэкспоненциальные распределения). Следует особенно подчеркнуть, что традиционный анализ уровней и тенденций изменения показателей, характеризующих стабильность налоговой системы страны, осуществляемый лишь в динамике искажает фактическую ситуацию в сфере налогообложения и истинные характеристики стабильности налоговой системы страны, представляя их, как правило, в позитивном свете.

Применительно к задачам выявления и определения антикризисных индикаторов развития и анализа стабильности налоговой системы представленный подход имеет целый ряд преимуществ, поскольку основными требованиями интегративной системы управления являются оперативность действия, тривиальность, надежность, и ориентация на достижение целей системы. Использование данного методологического подхода не имеет ограничений при различных показателях, характеризующих налоговую систему (абсолютных, относительных и средних), и также при большом количестве их значений. Предлагаемая на основе расчета статистических показателей оценка стабильности (в частности, с помощью антикризисных индикаторов) налоговой системы имеет действенность во временном интервале.

Проведенный анализ характеристик налоговой системы РФ за исследуемый период также подтверждает настоятельную необходимость инициирования предельно масштабного и, одновременно, корректного применения налоговых регуляторов и реализации налоговой политики, предельно полно учитывающей особенности и приоритеты территориального развития.

Анализ состояния и развития налоговой системы на основе предлагаемого подхода позволяет своевременно выявлять слабые звенья системы и принимать оперативные управленческие решения по совершенствованию налоговой политики, и, как следствие, самой системы.

Список литературы

- Данные по формам статистической налоговой отчетности. Сводные отчеты в целом по Российской Федерации и в разрезе субъектов Российской Федерации.

URL: https://www.nalog.ru/rn78/related_activities/statistics_and_analytics/forms/ (10.02.2017). - Налоги и налогообложение. Палитра современных проблем: монография / под ред. И.А. Майбурова, Ю.Б. Иванова. – М.: Юнити-Дана, 2014. – 375 с.

- Теория статистики с элементами эконометрики / под ред. В.В. Ковалева. –М.: Юрайт, 2014. – 670 с.

* Дюкина Татьяна Олеговна, кандидат экономических наук, доцент, Санкт-Петербургский государственный университет.