Бордовских А.Н.* (Россия, г. Москва)

Аннотация. Политические риски являются одним из определяющих факторов инвестиционной привлекательности. Чувствительность к ним усиливается в период макроэкономической нестабильности, связанной чаще всего с международными финансовыми кризисами, а также на фоне обострения геополитической обстановки. В данных условиях государству необходимо усиливать программы управления политическим рисками, необходимые для восстановления доверия инвесторов. В статье предлагается обзор основных государственных стратегий по снижению риска и преодолению его негативных последствий.

Инвестиции играют сегодня главную роль в обеспечении устойчивого развития государства [1, c. 45]. Они являются базой, основным условием перехода на инновационную экономику, способную поддерживать достаточный уровень производительности в эпоху глобализации. В общем объеме факторов, влияющих на распределение международных инвестиций стоит выделить два главных параметра – это макроэкономическая привлекательность рынка (вложения) и уровень политического риска [2, с. 85]. Под политическим риском подразумевается широкий спектр угроз от форс-мажорных обстоятельств, связанных с военными действиями или экономической блокадой целой страны, до административных барьеров (red tape), усложняющих процесс инвестиционной деятельности.

Привлечение международного бизнеса на внутренние рынки и, как следствие, управление политическими рисками, является ключевой повесткой государственной политики. Однако угрозы политической природы не просто сохраняют свой вес, но в настоящее время становятся основной преградой для прямых иностранных инвестиций [3]. Более того, если раньше они ассоциировались исключительно с развивающимися странами, отдача от инвестиций в которые была выше и, следовательно, оправдывала этот риск, сегодня он присутствует повсюду, включая развитые западные рынки [4, 5].

Политический риск, как правило, является вторичным параметром распределения международных инвестиций. Иными словами, в нормальное время инвестора в первую очередь будет волновать финансовая целесообразность вложения. Тем не менее, в ряде обстоятельств факторы политической природы могут носить и определяющий характер. В частности, в период экономических кризисов возрастает чувствительность к риску, поэтому зоны умеренного политического риска будут особенно привлекательны для международного капитала. Второй вид обстоятельств связан с нестабильной геополитической обстановкой, когда политический риск может оказать по-настоящему парализующее действие на инвестора.

Одним из главных последствий международных финансово-экономических кризисов является ухудшение макроэкономических показателей инвестиционной привлекательности развивающихся стран. В этих условиях инвестор становится гораздо более чувствителен к вторичным рискам – политической природы. После кризиса 1997 г., затронувшего преимущественно высокодоходные развивающиеся рынки, произошел резкий спад инвестиционной активности. Ее оживление началось в 2004 г., однако, в первую очередь, было продиктовано ростом операций в индустриально развитых странах. Это свидетельствовало об особой осторожности международного капитала, который сосредотачивался на рынках старого света с низким уровнем политического риска. В данном временном интервале объем входящих инвестиций здесь увеличивался в среднем на 40–50% ежегодно в то время, как в развивающихся странах тот же показатель составлял около 20%. Доля новых стран в распределении мирового объема инвестиций сократилась за два года почти на четверть, а среди десяти крупнейших сделок по слиянию и поглощению девять пришлись на западноевропейский бизнес [6, с. 18–19].

Учитывая, что пока на корпоративном уровне не ведется комплексной методической работы по оценке политических рисков, инвесторы в большей степени руководствуются общими представлениями о политической угрозе, своим предчувствием, часто – просто стереотипами [7]. Важнейшую роль здесь играют геополитические процессы. Они как правило получают большой общественный резонанс и провоцируют у инвестора повышение внимательности к политическим факторам, что усиливает его чувствительность к политическому риску. Даже в случаях, когда те или иные изменения в геополитическом контексте напрямую его не касаются, он будет склонен к большей осторожности в принятии решений относительно отдельных микро-проектов.

В отличие от макроэкономической нестабильности неблагоприятный геополитический климат оказывает прямое дестабилизирующее воздействие международный капитал. Отдельные проявления политических рисков (эмбарго, война или терроризм) могут полностью приостановить инвестиционный поток. Политический риск способен парализовать бизнес, и возобновление внешнеэкономический операций, даже несмотря на их кажущуюся макроэкономическую привлекательность, будет крайне затруднительным.

При ухудшении макроэкономических показателей и, тем более, при нарастании геополитической нестабильности, государство выполняет роль единственного гаранта для международного капитала. Внимание инвестора будет приковано к решениям и действиям национальных правительств, поэтому в посткризисный период активная стратегия поддержки инвестиционного климата и государственная политика по управлению политическими рисками имеют особое значение. Прозрачность государства, расширение предоставляемых им гарантий, открытый диалог с бизнесом становится важным условием стабилизации ситуации.

В последние несколько лет российская экономика столкнулась, пожалуй, с самой сложной комбинацией неблагоприятных макроэкономических условий, сопровождавшихся обострением геополитической ситуации. Международный финансовый кризис 2008 г. привел к историческому падению объема мировых прямых инвестиций. Между 2008 г. и 2009 г. они сократились почти на 40% [8, c. 33]. При этом в России падение составило 50%, тогда как в Индии за аналогичный период инвестиции сократились лишь на 20%, а, например, в Бразилии – на 30% (данные Всемирного банка). Сопоставляя эти данные с рейтингами политического риска (Coface, PRS, AON), можно предположить, что ввиду неблагоприятных оценок именно политического риска, инвестор оказался более восприимчив к кризису на российском рынке, чем в других странах БРИКС. Но настоящий разрыв российской экономики с другими странами БРИКС начинается после 2013 г. Согласно данным Всемирного банка с 2013 г. по 2015 г. в связи с кризисом на Востоке Украины и введением санкций падение входящих инвестиций составило около 90% (По данным ОЭСР объем входящих иностранных инвестиций с 2013 г. по 2015 г. сократился на 80%).

Таким образом, можно предположить, что в обоих временных отрезках – с 2008 г. по 2009 г. и с 2013 г. по 2015 г. – снижение динамики было продиктовано влиянием политических рисков. В первом периоде оно носило косвенный и вторичный характер. Во втором, напротив, стало первопричиной резкого спада. Интересно отметить, что динамика исходящих инвестиций показывает тот же самый тренд на снижение потоков после кризиса 2008 г., затем непродолжительный, но активный рост вплоть до очередного резкого падения в 2014 г. Таким образом российские ТНК демонстрируют ту же чувствительность к политическим рискам, что и иностранные инвесторы на территории России. Геополитическая обстановка, сложившаяся после 2014 г., не только лишает российский рынок привлекательности для иностранных вкладчиков, но и существенным образом тормозит расширение операций российского бизнеса за рубежом.

В столь негативных макроэкономических и геополитических условиях управление политическими рисками должно стать первостепенной задачей государства. Причем работа правительства должна вестись по двум основным направлениям: 1) развитие входящих инвестиций и, одновременно, увеличение объемов национального экспорта; 2) стимуляция национального бизнеса к имплантации за рубежом. Обе задачи тесно взаимосвязаны между собой и в ряде случаев могут решаться за счет одних и тех же механизмов.

В корпоративном риск-менеджменте используется три основных стратегии работы с риском: передача, снижение и отказ [9, с. 19]. Передача предполагает перенос ответственности за риск третьему лицу, чаще всего методом страхования. Снижение направлено на сокращение вероятности наступления рискового события, а также размеров потенциального ущерба. Наконец, отказ состоит в полном решении не предпринимать деятельность, содержащую риск, иными словами – не инвестировать. Цель государства состоит именно в том, чтобы максимально избежать выбора корпоративной средой третьей стратегии, для чего оно может и должно развивать механизмы, позволяющие успешно справляться с политическим риском путем использования методов передачи и снижения.

Некоторые государства уже на ранних этапах глобализации брали на себя роль гаранта от угроз политической природы, финансируя его последствия через государственные страховые агентства. Первые из них были учреждены после Первой мировой войны и революции 1917 г. в России. Их созданию предшествовал период 1870–1914 гг., который также называют первой волной глобализации ввиду небывалого роста трансграничного обмена. Россия была в то время одним из наиболее интересных рынков как для прямых, так и для портфельных инвестиций. Именно поэтому революция и связанные с ней потери нанесли особенный удар по международной коммерции. Отказ большевистского правительства признать за собой долги Российской Империи не столько по экономическим, сколько по идеологическим соображениям, был первым в истории случаем, и именно с этого времени инвестор становится особенно чувствителен к рискам политической природы.

По окончанию первой мировой войны, в то время, когда коммерческие предприятия были особенно восприимчивы к военно-политическим угрозам, государствам было необходимо в кратчайшие сроки добиться экономического роста и скорейшего выхода из кризиса. Для мотивации промышленного производства европейские правительства начинают предоставлять национальному экспорту государственные страховые гарантии от политического риска. Вместе с развитием торговли данная мера довольно быстро оживила инвестиционную активность на внутреннем рынке, стабилизировав экономический рост.

Первой гарантии своим экспортерам начала предоставлять Германия. Уже в 1917 г. частная компания Гермес (Hermes Kreditversicherungs-Bank AG) от имени и за счет государства начинает страховать торговые сделки немецких промышленников. Два года спустя аналогичный механизм заработал в Великобритании через специальный Департамент гарантирования экспортных кредитов (ECGD – Export Credits Guarantee Department). В 1921 г. в Бельгии появляется OND – Office Nationale du Ducroire. В течение последующих лет государственные институты страхования открылись в большинстве западных стран.

После второй мировой войны с целью мотивации инвесторов участвовать в реконструкции экономики послевоенной Европы теми же правительствами начинается систематическое страхование исходящих инвестиций от рисков экспроприации и военных действий за счет средств государственного бюджета. Одновременно с этим на межнациональном уровне идут переговоры по созданию общего института защиты иностранных инвесторов. Однако потребуется еще более двух десятков лет для того, чтобы данный проект, наконец, завершился в 1985 г. созданием на базе Всемирного банка Многостороннего агентства гарантирования инвестиций (МИГА).

Российское агентство по страхованию экспортных кредитов и инвестиций (ЭКСАР) было создано лишь в 2011 г. В основном ЭКСАР занимается страхованием российского экспорта, покрытие инвестиций от политических рисков начало предоставляться лишь пару лет назад и в очень небольших объемах. Общая емкость, на сумму которой ЭКСАР может подписывать страховые обязательства, в 2014 г. составляла 300 млрд руб. (примерно $ 5,5 млрд). Для сравнения, китайская Sinosure за 15 лет своей работы выпустила страховых обязательств на $ 2,8 трлн и оплатила $ 9,5 млрд убытков. Развитие капитализации ЭКСАРа, заключение им партнерских соглашений с другими агентствами по всему миру должно быть приоритетной задачей российского руководства. Помимо ЭКСАРа у инвесторов также должен быть доступ к емкостям частных страховых компаний. Во многих случаях они оказываются более гибкими, нежели покрытия национальных агентств, однако в России частный рынок страхования политических рисков крайне малоразвит.

Дополнительным направлением для развития механизмов передачи политического риска должна стать более тесная работа российского правительства с МИГА, выполняющей функцию международного страховщика от политических рисков. По состоянию на 2013 г. в МИГА входит 179 стран, из которых всего 25 относятся к группе индустриально развитых, а остальные 154 – к категории развивающихся. Россия подписала конвенцию МИГА 15 сентября 1992 г., попав во вторую категорию. За 25-летнюю историю своего членства в агентстве в России было застраховано 43 проекта входящих инвестиций и ни одного по исходящим инвестициям из России. Таким образом, Россия, имея довольно большую долю в уставном капитале МИГА, ни разу не смогла воспользоваться ее емкостями для страхования своих национальных ТНК, что делает ее аутсайдером среди остальных стран БРИКС. Южная Африка передала в МИГА 31 инвестиционных проекта, Индия – 7, Бразилия – 3, Китай – 6.

Для развития входящих инвестиций государству необходимо обеспечить благоприятный инвестиционный климат. Снижение политических рисков является частью этой работы и состоит в формировании, с одной стороны, правового пространства, позволяющего свободное движение капиталов, а с другой – гарантирующее эту свободу эффективным правосудием. Одним из необходимых механизмов по снижению политического риска является либерализация рынка, прежде всего, через расширение доступа иностранных инвесторов к различным секторам экономики.

Для примера, в 2011–2012 гг. в Индии была проведена широкая правительственная кампания по либерализации экономики и максимальному открытию рынков для иностранных инвестиций. В частности, была существенно поднята планка иностранного участия в авиационном секторе, предприятиях массового теле и радио вещания, а также в розничной торговле. Результаты не заставили себя ждать. Уже в процессе проводимых реформ, в 2011 г., входящие инвестиции в Индию выросли на 31%, а по количеству новых инвестиционных проектов страна вышла на первое место в регионе (в следующей за ней Южной Корее данный показатель составил всего 10%).

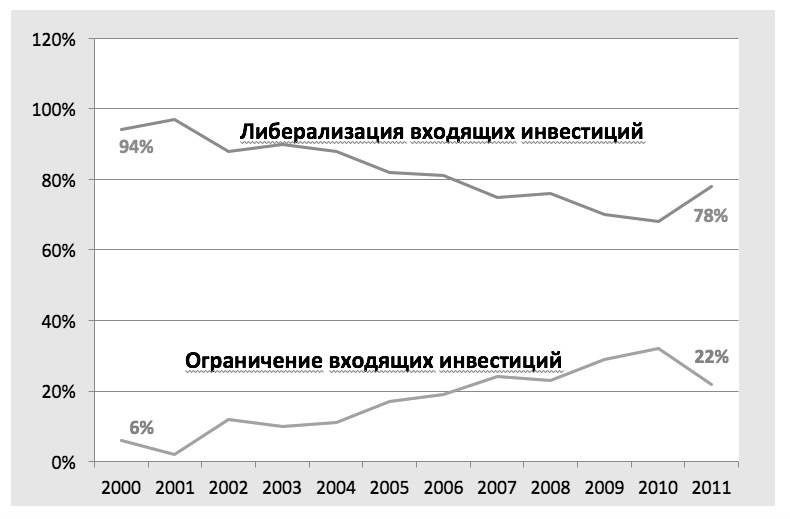

В целом по миру либеральные реформы сегодня превалируют над регулятивными мерами (рис. 1). В условиях жесткой международной конкуренции национальные правительства стараются максимально освободить свои рынки от барьеров для новых инвестиций. В развивающихся странах международный капитал оказывается восприимчив к подобной политике и увеличивает свое присутствие. В России, однако, экспертами отмечается высокая степень участия государства в экономической деятельности, а также недостаточная либерализация движения денежных потоков [10, с. 3; 11, c. 4]. Возможность доступа международного бизнеса по-прежнему продиктована видом отрасли, в которой он оперирует: часть хозяйственной деятельности правительства с удовольствием передают иностранным партнерам, однако одновременно с этим устанавливают дополнительные барьеры в тех отраслях, где им важно сохранить национальный контроль. Ярким примером подобной политики, в частности, является принятый в России в 2008 г. закон, ограничивающих участие иностранного капитала в 42 стратегически важных отраслях народного хозяйства [12].

Рис. 1. Национальные законодательные изменения в отношении входящих инвестиций,

2000–2011 гг., % [13, c. 76]

Важнейшим элементом государственной стратегии по преодолению политического риска является предоставление законодательных гарантий. Данная работа должна вестись правительством как в отношении входящих, так и исходящих инвестиций. Первым условием является заключение как можно большего числа многосторонних, региональных и межгосударственных соглашений. В данной области активно работают Организация по экономическому сотрудничеству и развитию (ОЭСР) и Всемирная торговая организация (ВТО). Заблаговременное обсуждение спорных вопросов в отношении условий размещения прямых иностранных инвестиций могла бы позволить создание между странами ОЭСР крепкой многосторонней законодательной базы. Несмотря на то, что разработка Многостороннего инвестиционного соглашения была приостановлена в 1998 г., встретив сопротивление целого ряда государств-членов ОЭСР и влиятельных международных НПО, участниками данного соглашения все-таки соблюдается определенная инвестиционная этика [14]. Подписание двусторонних соглашений, ограниченное лишь одной парой участников, оказывается наиболее эффективным путем создания государствами юридической базы защиты интересов своих инвесторов за пределами национальных границ. Вытекающие из прежних договоров о дружбе, торговле и навигации XIX века, они гарантируют обоюдное уважение прав собственности и защиту от рисков экспроприации.

Страхование, либерализация и законодательные гарантии являются далеко не законченным списком методов, которыми располагает государство в области управления пиролитическим риском. Необходимо развитие аналитических центров, которые бы осуществляли своевременный мониторинг и осведомляли экономических акторов о нарастании отдельных рисков, более активная дипломатическая поддержка национального бизнеса за рубежом и открытая коммуникация с иностранными инвесторами на территории государства. Многих убытков и иногда катастроф можно было бы избежать элементарным информированием бизнес-среды, но для этого необходимо участие государства в поддержке такого рода проектов. В условиях нарастающей геополитической напряженности и нестабильной макроэкономической обстановки, требуется общее осознание ответственности за последствия политических рисков. Государство здесь должно выполнять ключевую, организующую роль. Речи ни в коем случае не идет о снятии ответственности с бизнес-структур или международных организаций, выполняющих ряд важных функций по контролю и предотвращению убытков от политических рисков, однако необходимо улучшение коммуникации и развитие действенных проектов государственно-частного партнерства в области преодоления рисков политической природы.

Список литературы

- Ускова Т.В. О роли инвестиций в обеспечении устойчивого экономического роста // Экономические и социальные перемены: факты, тенденции, прогноз, 2013. №6 (30). – С. 45–59.

- Бордовских А.Н. Политические риски международного бизнеса в усовиях глобализации. – М.: Аспект Пресс, 2015. – 318 с.

- Bremmer I. The Return of Emerging Market Political Risk // Harvard Business Review, 14 Nov, 2012.

URL: https://hbr.org/2012/11/the-return-of-emerging-market (10.05.2017). - Narat I. Political Risk Is Back // Handelsblatt Global, 12 Jul, 2016.

URL: https://global.handelsblatt.com/finance/political-risk-is-back-565629 (10.05.2017). - With fading EU political risks, global business cycle back in focus // Investment Research Danske Bank. 5 May 2017.

URL: http://www.danskebank.com/en-uk/ci/Products-Services/Markets/Research/Documents/Strategy_050517.pdf (10.05.2017). - Kekic L. Global foreign direct investment to 2011 // World Invetment Prospects to 2011. Foreign direct investment and the challenge of political risk. –New York: Economist Intelligеnce Unit, 2007. – P. 18–66.

- Бордовских А.Н. Политический риск и корпоративная ответственность // Проблемный анализ и государственно-управленческое проектирование, 2016. №2 (46). Т. 9. – C. 67–80.

- Цыцулина Д.В. Роль политических рисков в изменении структуры иностранных инвестиций // Финансовая аналитика. Проблемы и решения, 2012. №45 (135). – C. 32–41.

- Хохлов Н.В. Управление риском. – М.: Юнити-Дана, 2003. – 239 с.

- AMB Country Risk Report. Russia. A.M. Best Company Inc., October 26, 2012. – Р. 3.

- Julia Kusznir Doing Business in Russia. The Main Political Risks and Challenges for International Companies / Risks in International Business. Considering the market while not neglecting the political dimension // Working paper for 10. Forschungsforum der österreichischen Fachhochschulen (FFH) findet vom 30. – 31. März 2016.

URL: http://ffhoarep.fh-ooe.at/bitstream/123456789/597/1/105_197_Kusznir_FullPaper_en_Final.pdf (10.05.2017). - UNCTAD. World Investment Report 2012. Towards the new generation of investmen policies. 2012. –New York and Geneva: UNCTAD, 2012.

- ФЗ от 29 апреля 2008 года N 57-ФЗ «О порядке осуществления иностранных инвестиций в хозяйственные общества, имеющие стратегическое значение для обеспечения обороны страны и безопасности государства». – М.

- OECD. Policy Framework for Investment 2015 Edition, OECD Publishing, Paris.

URL: http://dx.doi.org/10.1787/9789264208667-en (10.05.2017).

* Бордовских Анастасия Николаевна, кандидат политических наук, старший научный сотрудник, факультет государственного управления МГУ имени М.В. Ломоносова.